控排企業違約成本下倍率式處罰的自由裁量尺度

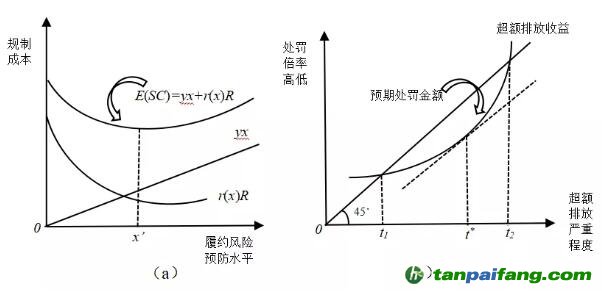

一個理性的控排企業將選擇對自我收益最大的行為決策。這時,如果出現了不達履約目標、不足額履約所接受的罰金水平小于超額排放所獲得的收益時,就會出現“名罰實獎”的處罰悖論。這時,碳排放權交易將淪為控排企業純粹“倒買倒賣”碳配額的工具,不僅碳排放量未能實現減少,碳排放權交易也將形同虛設,市場活躍度差,只作為盈利和洗錢的場所。控排企業對預期處罰的水平較實際處罰的水平,以及超額排放時所獲得的收益之間具有如圖1-b所示的關系。由于處罰的金額是不確定的,但控排企業預期的處罰金額也會超過“過罰相抵”的限度,這將有效遏制控排企業預期超額排放愈演愈烈的情況[7]。如果預期處罰曲線在超額排放收益曲線下方,所形成的弧形區間表示超額排放嚴重性的起點為t1,上限為t2。在這一區間內,控排企業獲益超過其違約成本,因此,超額排放是獲益明顯的。違法的預期收益等于超額排放所獲收益和處罰之間的差異,通過其縱向距離來表示的。當不履約的嚴重程度等于t* 時,這一縱向距離達到了最大值[8]。因此,可以得出的結論是,理性的控排企業的超額收益為t*。

圖1 碳排放權交易最優處罰規則設計的法律經濟分析

控排企業如果選擇不遵守《碳排放權交易管理條例》內容,超額排放所能夠獲得的盈利是M,而違法成本為懲罰倍率與市場價格的乘積,表示為mc’②。此外,還有部分成本為控排企業在碳市場中參與交易過程產生的成本。如果用Ei、Hi分別表示控排企業的實際排放與目標排放配額,那么其差值與本年度配額價格的乘積就是在交易過程中發生的單位成本,也即c(Ei-Hi),控排企業在減排過程中投入固定資產等設備的成本為b。此時,控排企業違約的總成本為mc’+c(Ei-Hi)。那么,只有當超額排放所獲得的凈收益M-b小于控排企業違約的總成本時,企業才會選擇遵守管理條例的處罰規定。也即M-b< mc+c(Ei-Hi),可得m>[M-b-c(Ei-Hi)]/c’,從公式中就可以發現懲罰的倍率設定應當考量的主要因素。因此,針對控排企業違約成本下倍率式處罰的自由裁量尺度中,應當以控排企業的生產經營凈利潤、碳配額的市場價格以及過往排放量為主要的裁量標準[9]。

三、控排企業履約風險規制的因應與罰則設計癥結

我國目前在《碳排放權交易管理條例》征求意見稿中針對罰則部分相比送審稿、各地方管理辦法的罰則部分具有較大的調整。不論從處罰倍率、數值上限,還是從是否加罰等方面均弱于其他法律文件。這就會導致控排企業的違法成本下降,履約風險飆升。

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件