碳排放權資產的賬務處理

解讀:賬務處理

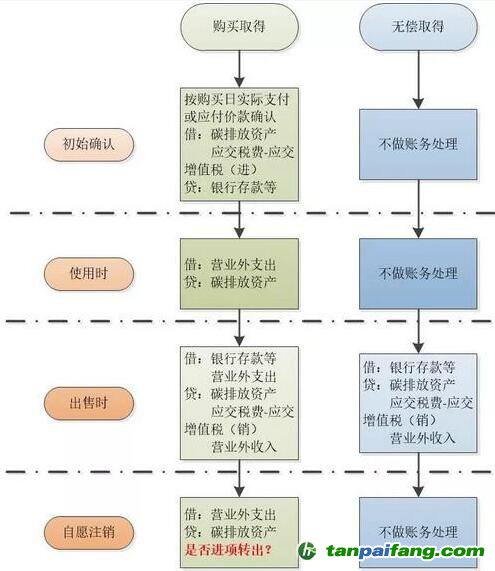

說明:碳排放配額使用、出售和注銷影響損益時計入營業外收支。根據《關于修訂印發2019年度一般企業財務報表格式的通知》(財會〔2019〕6號),“營業外收入”項目,反映企業發生的除營業利潤以外的收益,主要包括與企業日常活動無關的政府補助、盤盈利得、捐贈利得(企業接受股東或股東的子公司直接或間接的捐贈,經濟實質屬于股東對企業的資本性投入的除外)等。“營業外支出”項目,反映企業發生的除營業利潤以外的支出,主要包括公益性捐贈支出、非常損失、盤虧損失、非流動資產毀損報廢損失等。“資產處置收益”項目,反映企業出售非流動資產而產生的處置利得或損失,“碳排放權資產”屬于流動資產,因此不屬于“資產處置收益”。

對于通過免費分配獲得的排放配額,配額未用完而用于出售,相當于政府通過市場機制對企業

節能減排成果的一種獎勵,出售時計入“營業外收入”。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。