自2013年起,我國正式啟動碳排放權交易,碳排放權成為國家調控高能耗企業的重要手段,同時,也成為了企業成本的構成要素,以致碳資產管理水平的高低將對公司效益產生直接影響。但碳資產市場尚處于初級階段,各項法律規章制度、會計核算仍需進一步完善。本文通過研究國內會計核算現狀,結合鋼鐵企業碳資產管理行為,分析現行的碳排放權交易有關會計處理的規定存在的問題,深入研究影響核算結果的會計要素,從會計要素的確認原則出發,結合管理者對會計信息的需求,建立滿足管理者對會計信息需求的碳資產管理會計核算體系。

一、碳資產管理背景 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

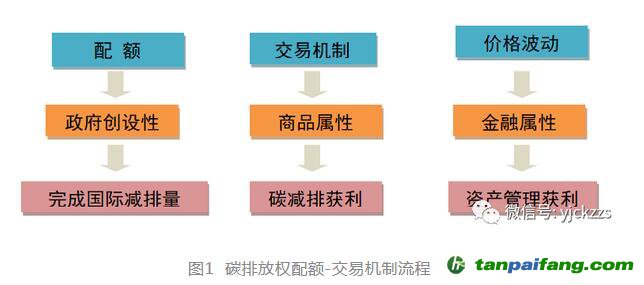

碳排放權配額-交易機制的原理是通過政府創設配額,總額控制國家排放量,進而通過交易機制,使得碳排放變成商品,以市場調節方式“獎勵”低排企業,“懲罰”高排企業。同時,通過將碳排放權的價格市場化,衍生出碳排放權金融產品,使得控排企業通過碳資產管理獲利,最終達到以最低的社會成本實現減排的目的。根據碳排放權的運作方式及其發揮的作用,涉碳業務產生了不同目的的管理者。

二、現行的會計核算及問題

(一)管理者對碳排放權的管理行為 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

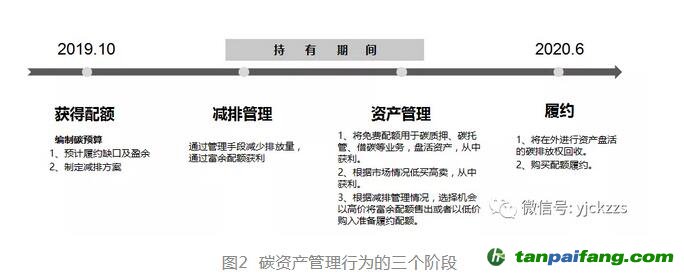

根據碳排放權的運作方式,可以將碳資產管理行為劃分為三個階段:獲得配額、持有期間、履約,如圖2所示。

(二)管理行為對核算的要求 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

會計信息的核心在于向企業管理層反映受托責任履行情況,幫助會計信息使用者作出經濟決策,因此,管理行為決定了會計核算方式,核算方式需要反映管理行為。如此,在滿足決策有用和受托責任要求的會計核算需求下,碳排放核算需要滿足以下要求: 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

一是,通過會計核算反映碳資產持有期低買高賣、托管、質押、在高價期間賣出富余配額等管理行為。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

二是,通過會計核算區分通過減排行為的創效與通過市場行為的創效。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

三是,通過核算準確、真實反映資產管理情況,避免通過碳排放權粉飾財務報表的作用。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

(三)國內核算的現狀

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

重履約,輕管理。2019年財政部頒布了《碳排放權交易有關會計處理暫行規定》,以規范國內控排企業碳排放權會計核算。《暫行規定》中規定,重點排放企業無償取得碳排放配額的,不作賬務處理,外購的碳排放權計入“碳排放權資產”科目;使用購入的碳排放配額履約的,按照外購賬面余額計入“營業外支出”科目,使用無償取得的碳排放配額履約的,不作賬務處理;出售碳排放權時根據收到的款項計入“營業外收入”或“營業外支出”。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

在《暫行規定》前,財政部于2016年還頒布了《碳排放權交易試點有關會計處理暫行規定(征求意見稿)》,從2016年頒布的《征求意見稿》到2019年頒布的《暫行規定》,會計核算體系旨在關心實際資金支付行為,并沒有注重企業在履約前的管理行為,使得制定的核算方式不能真實反應業務情況、滿足管理者的需求。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

(四)管理需求與核算現狀的矛盾 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

1.資產管理行為 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

資產管理行為與《暫行規定》中對免費配額不作賬務處理的矛盾,背離會計信息可靠性及實質重于形式原則。企業獲得免費配額后,有以下資產管理行為:

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

一是,托管、質押碳配額。企業將免費配額通過托管、質押等方式交付碳資產管理公司從而獲取額外收益。二是,出售免費碳配額。企業通過自身對碳排放的監控可以預計富余配額,從而在高價期間將富余配額出售。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

上述獲取免費配額后的管理行為,如按照《暫行規定》不進行賬務處理,交付的碳資產未進行核算,托管及質押的配額成了賬外物資,不符合會計信息可靠性原則。后續出售免費配額時,由于未核算資產,因此,無與之匹配的成本,報表中“營業外收入”將被虛增,與會計信息實質重于形式原則不符,這些都與管理者對會計信息需求相悖。

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

2.減排管理行為 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

減排管理行為與《暫行規定》采用凈額法進行核算的矛盾,背離會計信息相關性、可理解性及謹慎性原則。企業在管理碳資產過程中,有以下減排管理行為:一是,通過改進工藝,降低碳排放量。二是,通過投入環保設備,降低碳排放量。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

對于企業經營者來說,碳減排是可以創造價值的。在日常對碳資產減排過程中,管理者需明了減排帶來的收入、成本及產生的效益。而《暫行規定》中采用凈額法,僅在履約時進行會計核算,不對碳排放權的收入成本進行核算。這將導致以上管理行為獨立于會計核算,管理者只能通過會計核算外的評價體系來衡量管理效益,與會計信息需滿足相關性及可理解性原則不符。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

此外,免費配額雖需要在次年用于履約,但在履約前,企業有完全支配權,實則在履約前獲得一項“有潛力產生經濟利益的權利”,企業可以自由買賣這項權利以獲取對價。如按照《暫行規定》中規定只要賣出碳排放權就確認收入,但需要在履約時才確認成本,一旦企業在履約前將大量碳排放權賣出,次年再買入,將給控排企業提供調節年度利潤的空間,會計信息也無法反應真實的減排情況,與謹慎性原則要求不符。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

3.公允價值變動

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

公允價值變動與《暫行規定》歷史價格核算的矛盾,背離會計信息相關性、可靠性原則。隨著碳市場的不斷發展,碳排放權的價格波動頻繁,2019年1月1日價格為16.98元/噸,至2020年3月20日已上漲至30.2元/噸,漲幅近90%,期間更是有漲有跌。控排企業可選擇在高價期間將富余配額賣出,也可在低價買進需要履約的配額,確保資產管理效益最大化。如按照《暫行規定》歷史價值核算忽視公允價值的變化情況,將導致會計信息無法衡量企業因市場價格變動帶來的管理創效,不符合會計信息相關性及可靠性原則。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

三、碳資產管理核算研究

要設計出符合管理者對碳資產會計信息需求的核算體系,應追根溯源,根據管理者的需求重塑碳核算體系的底層邏輯。本文將通過研究上文中總結的管理者需求與《暫行辦法》的矛盾,剖析引發其矛盾的相關會計要素,通過重新定義與之相關的會計要素的確認原則及計量屬性,構建出滿足管理者需求的核算方案。

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

(一)解決免費配額不作賬問題 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

在配額-交易機制下,整個涉碳業務的起點及核心就是免費配額,碳資產管理業務、碳減排業務都源于政府的免費配額,因此免費配額的確認成了首要解決的問題。回歸到會計要素,免費配額的確認,本質上就是資產的確認;而免費配額的另一面是一項法定義務—履約,企業在接受免費配額的同時雖獲得了一項權利,但同時承擔了一項法定責任,回歸到會計要素,免費配額獲得的同時,還涉及到負債的確認。一是重新定義碳排放權資產的確認原則。二是重新定義碳排放權負債的確認原則。

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

(二)解決凈額法核算問題

控排企業除了在免費配額上獲得管理收益外,還可以通過直接降低排放量創造效益,從這個角度來看免費配額除了是一項企業可支配的權利,還是一項從政府獲得的收入,而企業的碳排放行為則構成了一項成本,會計信息需要這種收入與成本的統一性以便反映減排效益。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

回歸到會計要素,本質上就是收入、成本的確認。因此,應重新定義碳減排的收入、成本確認原則。《暫行規定》采用凈額法核算,只有在履約清繳時根據短缺的碳排放量確認成本,如免費配額富余,就不進行賬務處理,這導致減排的管理情況游離于核算體系之外。碳減排是碳資產管理獲利最直接的方式,碳會計的核算應滿足收入與成本配比的原則,以便于計量企業在生產過程中對碳排放的管理行為。因此,應將免費配額通過遞延收益在履約時確認收入,同時,以當期實際碳排放量計算碳排放權成本,凈額反映企業碳排放管理的效益,從而滿足管理者對減排過程的管理。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

《暫行規定》中的凈額法的另一個結果是資金支付可直接確認收入,掩蓋了企業在資產管理過程中的減排行為,給了企業粉飾利潤的空間。通過以上重新定義資產、負責、收入、成本的確認原則,會計核算體系可以準確核算不同方式帶來的不同收益,避免簡單地通過資金收付確認收益,進而調節利潤。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

總額核算、凈額列報,實現與財政部暫行規定在財務報告層面的趨同。總額法的原則有別于財政部《暫行規定》的凈額法,因此,可對資產與負債進行總額核算、凈額列報,確保在列報層面滿足外部管理者的需求。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

(三)解決歷史價格核算問題

控排企業可以通過價格的變動在碳交易市場中使得企業碳資產管理效益最大化,正如上文提及的:高價賣出富余配額、低價買進履約配額,免費配額高賣低買等,這一類業務回歸會計本質,都是會計要素的計量屬性所決定的。因此,應重新定義相關會計要素的計量屬性。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

《暫行規定》采用歷史成本對所有的涉碳業務進行計量,所以在衡量企業在資產管理中所產生的效益時,會因歷史成本計量屬性產生偏差:免費配額的賣出是沒有成本的,因此,一旦免費配額賣出就是純收益,無法衡量管理者對市場判斷的差異。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

(四)碳排放權會計核算研究結果

基于以上分析得出的會計信息要求,重塑碳排放權會計要素及其確認與計量原則,結合鋼鐵行業特點,設計以下會計核算方法:

1.會計處理原則 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

按照總額法對企業擁有的碳排放權進行核算,無論是免費獲得的還是外購的碳排放權均需進行賬務處理。在履約時確認碳收入及成本,確保收入成本相匹配。碳排放權的取得及后續計量方式按照公允價值方式計量。

2.科目設置

新設“碳排放權”及“應付碳排放權”科目,核算企業持有的碳排放權及碳排放權負債的公允價值。同時,根據不同業務設置二級明細科目滿足業務管理需求。 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

(1)碳排放權

本科目核算公司碳排放權的實際持有情況及公允價值的變動,獲得碳排放權時,借記“碳排放權”,履約時貸記“碳排放權”,期末借方余額反映可用于履約的碳排放權。

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

設置免費配額、外購2個明細科目分別核算不同方式取得的碳排放權;設置公允價值變動明細科目核算因公允價值變動引起碳排放權的賬面價值變化。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

(2)應付碳排放權

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

本科目核算企業應用于履約的碳排放權公允價值,發生排放時貸記“應付碳排放權”,履約時借記“應付碳排放權”,期末貸方余額反映應履約的碳排放權。

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

(3)遞延收益 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

本科目核算企業獲得的免費配額,履約時轉入營業外收入/支出。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

(4)其他綜合收益 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本科目核算因公允價值變動引起的碳排放權價值變動,履約或處置時一并結轉至損益。

(5)其他應付款

本科目核算因質押業務產生的未來在回購期間需要支付的資金,售出碳排放權時貸記“其他應付款”,回購時借記“其他應付款”,期末貸方余額反映未回購余額。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

(6)營業外收入/支出 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

設置“營業外收入/支出-碳排放權處置損益”及“營業外收入/支出-碳排放權配額損益”分別核算碳排放權減排行為的創效與通過市場行為的創效。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

四、結語 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

會計信息結果與管理者需求的關系實則是一種“供需”關系,一旦會計核算體系下的會計信息無法滿足管理者的需求,那么“供需”關系將失衡,最終的結果將導致管理者“架空”會計核算,與會計的目標背道而馳。因此,一項業務的會計核算方式的建立應立足于管理者的需求,將業務信息反映成財務數據,并將財務數據經過分析提煉后用以修正管理行為,優化業務,到達財務驅動業務優化的目的。本文通過運用會計學原理,深入研究碳排放權的會計要素、會計定義、會計確認、及會計計量,同時結合鋼鐵企業碳資產管理多樣性、復雜性的特點,從業務實質出發,最終制定上述會計核算方式,以便于企業了解自身的碳資產管理價值,在碳資產的實際交易過程中實現碳資產管理的增值保值。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。