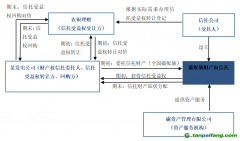

碳資產擔保融資是促進

碳交易市場,擴大企業融資渠道的有效手段,但目前也存在擔保方式風險、碳資產價值不穩定、適格擔保權人范圍被限縮、登記機構未統一等問題,本文梳理碳資產擔保融資的制度現狀并剖析潛在問題的解決途徑,為

碳市場參與主體提供應對建議。

中國碳交易市場的規模和前景巨大——根據生態環境部公布的信息,共有2162家重點排放單位納入全國碳市場第一個

履約周期,年度覆蓋二氧化

碳排放量約45萬噸。[1]未來發電行業以外的其他七大行業領域也將逐步納入全國碳市場。作為目前應用最廣泛的

碳金融產品,碳資產[2]擔保融資對于促進碳交易市場,擴大企業融資渠道有十分重要的意義。

早在2014年,湖北省和廣東省就分別完成了國內首筆

碳配額質押貸款業務及國內首單

碳配額抵押融資業務。此后上海環境能源交易所、四川聯合

環境交易所也開展了

CCER的擔保融資業務。2021年5月,申能碳科技有限公司通過上海環境能源交易所順利取得銀行貸款,完成了全國首單碳排放權(SHEA)、國家核證自愿減排量(

CCER)組合質押融資。[3]

近年來,企業開發碳資產、參與碳交易的意愿和需求顯著增加。本文將根據目前碳資產擔保融資的制度現狀剖析其潛在的法律實務問題,為碳資產擔保融資參與主體提供應對建議。

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件