綠色金融正面臨前所未有的機遇和挑戰。機遇方面,初步估算,我國實現“雙碳”目標,未來三十多年所需

綠色低碳投資規模應在百萬億元以上,甚至可能達到數百萬億元,這將為綠色金融帶來巨大發展機遇。

對金融機構而言,可通過綠色信貸、

綠色債券、綠色保險、綠色基金、

碳金融等創新產品,將大量資金投入到減排、

清潔能源等綠色低碳領域,鼓勵綠色低碳項目的開發,吸引更多社會資本流入相關產業,實現依靠市場化手段完成經濟低碳綠色轉型發展的政策目標。同時,我國正處于碳達峰、

碳中和行動的開始階段,各種低碳綠色技術運用正處在門檻期。在規模效應的推動下,其收益率會隨著成本的不斷下降而上漲,最終成為金融機構盈利的來源。特別是央行為實現“雙碳”目標,出臺了

碳減排專項支持工具,利率為1.75%,比一般的再貸款利率還要低,并發布了更加清晰客觀的綠色金融評估指南,擴大了綠色金融評估結果的運用場景,為金融機構投資“雙碳”目標項目提供了有效激勵機制,拓展了綠色金融發展機遇。

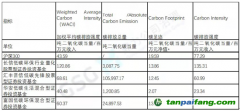

挑戰方面,主要體現在:一是綠色資金供給嚴重不足。譬如,2020年我國綠色資金需求增加2.7萬億元,但綠色金融供給增加不到1.9萬億元,資金缺口高達0.8萬億元。二是氣候變化、生物多樣性危機等環境危機,正在給金融機構帶來新型金融風險,甚至有上升為系統性金融風險的可能。因此,金融機構如何應對氣候物理風險、氣候轉型風險等新型金融風險,成為綠色金融面臨的新挑戰。例如,化石能源、水泥、鋼鐵、垃圾處理、交通運輸等傳統高

碳排放行業信貸規模存量較大,在“雙碳”目標壓力下,這些行業轉型需要的過渡期較長,給銀行信貸質量帶來一定壓力,如何化解這些壓力,變壓力為機遇,是目前金融機構在從事綠色金融中的新型挑戰。