亞洲綠色金融發展的特點和不足

2020年新冠疫情下,整個亞洲發展中國家的政府將大量的資本投入到救災工作中。在疫情沖擊后的的經濟復蘇政策中,亞洲各國把綠色投資作為培育經濟增長新動能重要的增長點,創新融資機制,以實現綠色和可持續的區域復蘇。疫情后亞洲綠色金融發展情況呈現出以下幾個特點或趨勢。

首先,在綠色投資中出現新的投資熱點。互聯網醫療、在線教育等諸多新興業態發展迅猛,對集約高效、智能綠色的“

新基建”需求迫在眉睫。在生物多樣性保護過程中涌現出的新技術、新模式,新的投資增長點,也都是綠色投資可以發力的新的投資方向。

其次,各國更注重各行業的ESG投資策略。在這次疫情沖擊的全球的動蕩中,ESG指數在資本市場上表現出一定的抗風險能力,部分行業的風險收益表現也優于行業基準。當ESG投資正在實現從理念到實踐的加速轉換。

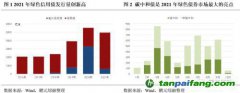

第三,人們逐漸認識到標準統一融合的重要性,綠色金融進入協同階段。融合統一后的全球綠色債券市場,能夠有條件更好的發揮降低綠色資金成本,引導資金投向和配置,提高資金配置效率。例如目前中國綠色債券的跨境發行需求非常強勁,2019年中國境內主體在境外發行綠色債券合計人民幣約569億,是境內綠色債券發行量的1/5左右。

第四,各國金融合作過程中將增強基礎設施建設,打破信任壁壘。疫情的爆發說明了建立跨境數據共享

平臺的重要性,在金融領域亦是如此。建立完善跨境數據的共享機制,能夠保證金融安全以及提高金融資源的配置效率,加強機構監管,更有效地防范系統性金融風險。

最后,金融科技將成為越來越重要的金融手段。例如無接觸金融、在線金融教育和數字貨幣等依靠人工智能、大數據等金融科技手段發展迅猛。歐洲和北美等發達國家和地區的綠色金融發展模式是以“自下而上”的市場化機制為主體。美國的綠色金融發展特色主要是其擁有較為完善的法律體系和有效的金融政策,在嚴格的法律框架下,政府、企業和銀行建立了嚴格的管理制度;英國作為低碳經濟的創始國,政府會為企業提供融資擔保,擁有一套將污染型企業剔除在發放信貸名單之外的嚴格標準。此外,近年來金融科技在綠色金融領域的應用也逐漸興起。歐洲銀行業研究機構(EBI)2020年提出利用綠色金融科技(大數據和人工智能),以直接融資的形式,建立一個更加普惠,具有ESG彈性的金融系統。在促進綠色生產生活方面,探索發行與環境保護相關的數字貨幣,例如德國的太陽能設備供應商宣布接受代幣支付手段。在推動綠色投資方面,利用大數據將環境風險納入投資決策過程,降低信息誤差,實現對綠色項目的合理定價。例如,瑞士的坦密諾斯(Temenos)公司為全球銀行業提供云端解決方案,以更加普惠的方式進行綠色融資。該公司已累計為超過3000家公司提供服務,日均處理超過12億銀行客戶的交易。

相比較而言,亞洲地區的綠色金融發展還有諸多不足需要引起各方關注以期得到有效改進。首先,環境信息披露和對可持續投資數據的披露不足。例如,亞洲各國缺乏統一的綠色信貸統計標準。世界自然基金會的研究發現,有些國家的棕櫚油、木材、紙漿和造紙等行業的領先上市企業并未披露足夠多的相關信息并且也幾乎沒有努力解決此問題,以便投資者評估其管理ESG問題的能力。其次,亞洲綠色金融產品缺乏創新,各國和地區綠色信貸審核流程缺乏規范性和吸引力,綠色保險實用性低以及認同度不高,各類產品不被投資者認可。第三,亞洲簽署的全球可持續金融倡議機構較少。“責任投資原則(UN PRI)”的 4230 個簽署機構中只有354 個來自亞洲,占比 7.8%;聯合國環境規劃署氣候行動集體承諾(CCCA)的38家銀行中,亞洲有4家,占比10.5%;“聯合國環境規劃署可持續保險原則(UNEP FI)”的 100 家保險公司中,有 12 家來自亞洲,占比 12%。由此可見,亞洲金融機構在綠色經營方面與歐美國家相比仍相差較大。第四,綠色債券市場快速發展但是不均衡。據氣候債券倡議組織(CBI)數據,2017年亞洲氣候債券總額達到8950億美元,主要得益于中國氣候債券市場的快速增長,從亞洲地區來看,中國綠色債券發行量占亞洲地區發行量的比例超過80%。

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com