貨幣政策能否通過調整通脹目標應對能源通脹?

貨幣政策應如何應對上述價格壓力是一個非常重要的話題。有人擔心,如果貨幣政策對較高的能源通脹作出回應,則可能減緩甚至阻礙

低碳經濟的建設,因為利率直接影響資本成本,從而影響投資綠色技術的積極性。關于這個問題,目前有人提出了兩個具體的建議,然而這兩個建議都有嚴重缺陷。

1、提高通脹目標

第一項建議是提高通脹目標,通過提高央行的通脹目標,將綠色轉型的通脹影響內部化,更高的目標將自動減少對政策調整的需求。2021年的貨幣政策戰略審查中,我們在確定歐元區最佳通脹目標時,有觀點認為應該提高通脹目標——鑒于實際均衡利率的長期下降,更高的通脹目標可能有助于增加可用的政策空間,減少央行停留在有效利率下沿的時間,從而提高貨幣政策在面對通縮沖擊時穩定經濟的能力。

反對提高通脹目標的理由主要有三點:

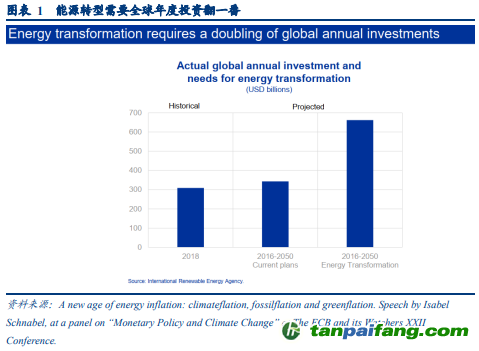

第一,實際利率的長期下降趨勢在未來是否會繼續,存在很大的不確定性。未來或推動實際利率上升的因素如下:與綠色轉型本身相關的投資的巨大資金需求(僅是能源轉型就需要將全球年度投資翻倍)、歐洲為在戰略領域減少對全球價值鏈的依賴而產生的投資需求、經濟數字化帶來的生產力增長和日益耗盡其累積儲蓄的老齡化社會。

第二,較高的通脹目標會增加通脹的成本,而這種成本可能是非線性的。目前歐洲的情況生動地表明了高通脹給人們帶來的負擔。

第三,如果央行決定在未能實現其目標前就改變通脹目標,幾乎肯定會失去可信度和公眾信任。這將造成社會通脹預期調整,從而嚴重破壞通脹目標的價格錨定作用。正如各國央行在過去十年面對一系列通縮沖擊卻沒有降低通脹目標一樣,在綠色轉型有可能放松零利率下限約束并在長期內降低能源價格的時候,對提高通脹目標的建議也應該保持謹慎。并不是說通脹目標永遠不會被調整,但應對氣候變化不太可能是其調整的原因。

2、將能源價格排除在通脹目標之外

第二項建議是,在確定貨幣政策的方向時,要更多地關注基本或者說核心通脹指標。這個想法有兩個主要問題:

一是,央行通常使用基于排除法的核心通脹指標——剔除那些與中期通脹趨勢不太相關的、最不穩定的價格項目。但在綠色轉型背景下,能源價格的波動并不會對稱,供給短缺限制了價格的下行,能源價格可能趨于持續性上漲。因此,剔除了能源價格的通脹指標,也會是一個對潛在通脹趨勢的誤導性指標。

二是,總體通脹率最能代表家庭的購買力變化。全球多數央行關注總體通脹率是有原因的,因其最能代表家庭的開支,從而為政策制定者充分和有效地保護家庭的購買力提供最佳指導。在歐元區,能源平均占總消費支出的10%左右,對低收入家庭而言,這一比例往往明顯更高。與提高通脹目標一樣,忽視能源價格的持續趨勢性上漲,最終會破壞對央行保護價格穩定決心的信任和信心。

但這并不意味著基本通脹的概念在未來的貨幣政策考量中將變得不那么重要,只是我們必須以不同的指標來多方面衡量。例如,修正后的平均數衡量方法比基于排除法的指數提供了更多的靈活性,因為這種方法既包括了所有項目,又降低了那些價格波動很大的項目的權重。PCCI(Persistent and Common Component of Inflation)是另一種選擇,它的一個主要好處是,能捕捉到食品和能源價格的持續性影響,但又不會給予其短期價格變化更多的權重。疫情期間,PCCI發出的基本通脹率上升信號早于其他指標,部分反映了能源價格上漲更廣泛的影響。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件