碳邊境調節機制(CBAM)提出背景

為應對氣候變化,2020年1月15日歐盟通過《歐洲

綠色協議》,就更高的減排目標達成一致,共同承諾2030年溫室氣體排放要比1990年減少50%至55%,到2050年實現

碳中和。

這里要提及碳邊境調整機制(以下簡稱CBAM)的概念。CBAM是指在實施國內嚴格氣候政策的基礎上,要求進口的高碳產品繳納相應的稅費。2021年7月,歐盟委員會推出碳關稅提案—碳邊境調整機制,旨在落實歐盟氣候目標。另外,歐盟委員會公布了CBAM細則,并宣布將在2022年完成立法,2023至2025年為相關過渡期,計劃在2026年全面實施。

歐盟委員會第一副主席蒂默曼斯出席應對氣候變化一攬子計劃提案發布會

過渡期內,進口產品無需繳納碳關稅,但需每季度提交報告,包括當季進口產品總量、每類商品直接和間接

碳排放量、上述直接

碳排放量在原產國應支付的

碳價等信息。

“碳關稅”最早由法國前總統希拉克提出,也稱邊境調節稅(BTAs),意在歐盟國家針對未遵守《京都協議書》的國家課征商品進口稅,主要是發達國家對于發展中國家進口的排放密集型產品(例如鋼鐵、鋁、水泥以及一些化工產品)征收進口關稅。

不過需要注意的是,征收“碳關稅”既違反世界貿易組織(WTO)的“非歧視原則”基本規則,也違背了《京都議定書》確定的“共同而有區別的責任”原則。歐盟提出的CBAM機制與“碳關稅”不完全等同,歐盟方面也多次表示將按照與世貿組織規則一致的方式實施CBAM。

碳邊境調節機制(CBAM)進程現狀

今年3月中旬,碳邊境調節機制(CBAM)在歐盟理事會獲得通過。時間線往前推進,去年7月歐盟委員會正式公布《歐盟關于建立碳邊境調節機制的立法提案》,并啟動相關立法進程,這將意味著歐盟方面針對CBAM立法進程取得重大進展。

另據消息稱,歐洲議會的方案預計在今年7月確定,CBAM提案將會進入到三方協商階段,若進展順利將得到最終通過的法律文本

本次歐盟理事會所通過的提案并未對之前歐盟委員會的相關提案進行修改變動,具體體現在以下幾方面:

1.碳關稅抵消機制(此項最受大眾矚目):只承認出口國的“顯性碳價”(可用于抵扣碳關稅);

2.執行機構:不設統一執行機構,由歐盟各成員國執行;

3.征收范圍:水泥、電力、化肥、鋼鐵和鋁;

4.核算范圍:直接排放。

但目前現階段,歐盟各成員國對CBAM的具體實施規則仍存在許多爭議,要達成一致仍需要時間共商討論相關細節的調整,目前聚焦在如下方面:

2.歐盟碳關稅收入的分配方案;

3.歐盟出口產品的碳成本“退稅”。

因此,在歐盟CBAM正式實施之前的一段時期,將是中國政府、企業做好應對措施的重要窗口期。

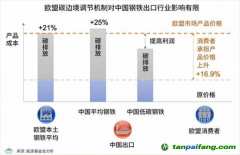

中國是歐盟最大的出口貿易伙伴,同樣也是最大的鋼鐵、鋁業出口國。據清華大學能源環境經濟研究所數據表明,在CBAM機制下,鋼鐵、鋁業的出口將會為中國企業增加6.8%的出口成本。

目前CBAM僅承認出口國的“顯性碳價”,則表明出口企業在原生產國已支付的碳價可以用于抵消碳關稅金額。同時歐盟碳價是中國碳價的十倍,所以政府和企業都更傾向于在國內將成本消化。這也將意味著一方面加快擴大國內

碳交易市場建設,逐步納入鋼鐵、鋁、水泥等行業進入碳市場,會有效提升中國內部碳價,與歐盟

價格保持平齊,來降低企業支付歐盟碳關稅金額。另一方面,極大推動我國綠電需求的增長。企業使用綠電,可以直接在實際排放中進行抵扣,降低企業支付碳關稅金額。

因此,CBAM機制對中國而言,存在巨大挑戰,但同時也蘊藏著一定機遇。政府及相關產業需要積極應對,提前布局以消除負面影響,占據優勢地位。

企業應如何面對CBAM

在歐盟當前公布的CBAM試行方案中,對產品

碳足跡的核算與ISO 14067標準存在一些差異,一方面,CBAM目前納入核算的溫室氣體僅包括三類:CO2、N2O、PFCs;另一方面,對進口產品的核算方法按照簡單產品和復雜產品兩類進行劃分。因此企業也需要做一些針對性的能力建設工作。

1、構建產品碳足跡計量體系

產品碳足跡是CBAM的征收主體,現階段歐盟CBAM的征收依據是出口產品生產過程中產生的直接排放。相關機構及龍頭企業應牽頭開展行業內碳足跡標準建設,積極完善碳足跡數據、計量及評價體系。相關企業應明確自身產品碳足跡的核算范圍及邊界,明確計量精度、數據來源等要素,提高碳足跡核算的準確性。

2、提升企業碳排放管理能力

CBAM僅僅是國際碳貿易壁壘中的第一步,企業需將“碳排放”作為一項生產要素,納入日常運營統籌管理工作中,通過建立完善碳排放管理機制,綜合考慮能源結構、產業布局、低碳節能技術改造、供應鏈管理等要素,常態化

碳管理應對市場及政策變化要求。