3月15日,歐盟理事會發布新聞表示,在歐盟理事會的經濟與金融事務委員會(ECOFIN)的

會議上,歐盟27國的財政部長采納了歐盟理事會輪值主席國法國的碳關稅提案,歐盟碳關稅(碳邊境調節機制,CarbonBorder Adjustment Mechanism, CBAM)獲得通過[1]。歐盟碳關稅作為歐盟“Fit for 55”(減碳55)一攬子氣候計劃的關鍵舉措,將有助于通過限制碳密集型產品的生產和進口以應對氣候變化,也將對發展中國家出口的歐盟產品乃至全球產業鏈布局產生深遠影響。

自《巴黎協定》以來,應對氣候變化已成為全球共識,全球氣候治理也逐步成為影響國際貿易競爭的新熱點。2021年7月14日,歐盟委員會正式提出了碳邊境調節機制的立法草案,對不符合歐盟

碳排放規定的進口商品征收碳關稅,旨在解決非歐盟國家不對稱氣候治理政策造成的碳泄漏風險。此外,碳關稅也正逐步獲得美國、英國、加拿大、日本等發達國家的認可,這意味未來發達國家將有極大可能就碳關稅這一問題達成共識,中國外貿發展將面臨全新的碳關稅環境。

目前,歐盟碳關稅涵蓋的行業包括水泥、電力、鋼鐵、化肥和鋁,并以配額證書的形式要求進口企業承擔與歐盟企業相同的碳排放成本。中國作為歐盟最大貿易伙伴,碳關稅的實施將會增加我國鋼鐵、鋁等高碳行業產品的成本,對其出口貿易和國際競爭優勢產生直接影響。但對于部分產品,中國制造成本有絕對優勢,歐盟或不受影響的欠發達國家加上

碳稅因素也難與中國制造的產品相競爭。這種情況下,大部分的

碳稅成本通過商品漲價很可能會轉嫁給消費者。如果企業能夠通過降低產品

碳足跡避免碳稅則會帶來額外收益。

2021年,我國

碳市場的

碳價在40-60元/噸范圍內波動,而歐盟

碳市場在2021年底的收盤價已漲至73.28歐元/噸。在完全取消免費配額的情景下,當前,歐盟

碳價為76歐元/噸(折合人民幣約530元/噸),我國碳價為57元/噸,以鋼鐵行業為例,我國噸鋼碳排放量約為1.7~1.8噸,歐盟碳關稅的實施后,預計我國出口鋼材將支付800~850元/噸的碳排放費用,高于每噸鋼鐵歷年的平均利潤。據高盛集團預計,在100美元/噸CO?的碳稅下,中國對歐盟總出口將可能被征收高達350億美元每年的碳邊境調節稅,約占我國每年出口歐盟總額的7.7%[2],高昂的碳關稅將顯著影響我國高碳出口產品的

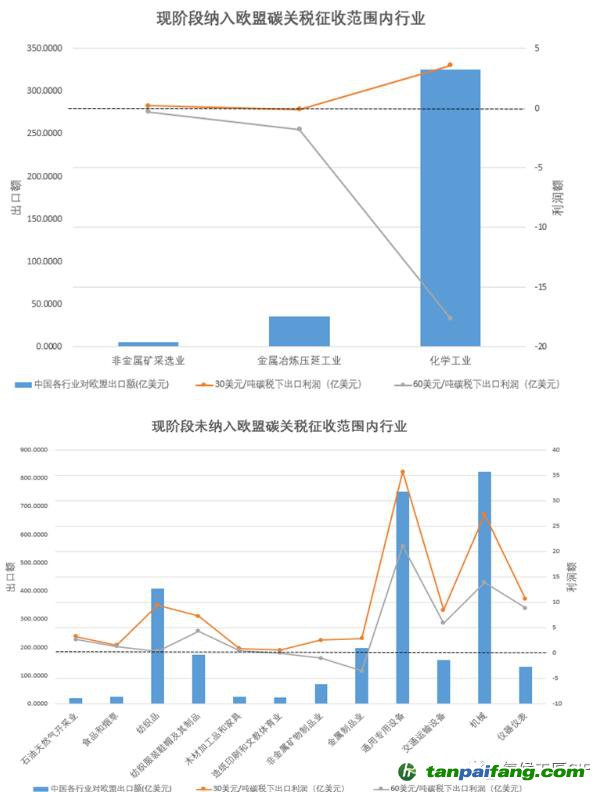

價格優勢。從圖1可知,當歐盟以60美元/噸高征稅標準對中國出口貿易中的隱含碳征收碳關稅時,已納入現階段碳稅征收范圍的非金屬礦采選業、化學工業和金屬冶煉壓延工業的產品出口利潤為負,對歐盟出口將成為企業的不利選擇。且非金屬礦物制品業、金屬制品業、紡織品、造紙印刷和文教體育業在征收高碳關稅的情況下也基本是無利可圖,中國較多產業產品的出口都將受到負面影響[3]。

圖1.歐盟碳邊境調節稅對中國各行業出口產品利潤的影響

除此之外,一方面,原有投資國內高碳產業的資本在碳關稅的“顯性成本”影響下會逐漸流向于新興低碳產業或低碳技術,在

低碳經濟的大環境下,戰略性新興產業成為各國競爭的重點,競爭將逐步加劇。若未來被納入歐盟碳關稅的產品范圍進一步擴大,勢必將對中歐貿易形成更大影響。另一方面,碳關稅的實施使產品在原有成本的基礎上增加了碳排放成本,而對于已經實施

綠色低碳轉型的低碳產品出口企業,由于碳排放量的減少,出口產品的總成本可能低于歐盟市場的產品成本并形成溢價,低碳轉型企業的利潤將會得到提高。舉例來說,納入歐盟碳市場的產品制造商更樂見碳關稅的落地,因為自歐盟碳市場實施以來,歐洲高碳生產企業的產品逐漸在與低環境約束國家生產的產品的競爭中失去優勢,碳關稅的實施將幫助創造相對更為公平的競爭環境,為低碳企業挽回利潤和市場。

除了中歐碳市場的碳價差異外,在征收碳關稅后,中國和歐盟對于產品隱含碳的核算方法差異也將對中歐貿易帶來重大影響。目前,CBAM計劃是以生產者的實際排放來計算產品的隱含碳排放量。而我國開展的碳排放核算大多是以企業和設施為邊界,而非產品[6]。其次,我國對于各行業產品隱含碳的核算并未給出詳細標準,各企業核算標準和數據基礎不統一,且不同地區不同企業原材料和生產工藝的差異也給隱含碳核算帶來了挑戰,核算的差異將會迫使企業花費額外的人力、技術來進行產品隱含碳核算,增加了企業的成本。同時,為降低產品的隱含碳排放,產品的上游的供應商也需要做出相應的努力,而鋼鐵水泥等制造業因碳關稅受到的影響,也將進一步影響到下游的產業鏈。

因此,面對即將實施的歐盟碳關稅,中國需積極推進低

碳減排,轉變經濟和外貿增長方式,有效化解碳關稅引發的不利影響。

一是健全碳市場機制,加強碳市場建設,對出口企業和部分以出口產品為主的原材料生產企業加快

試點和推廣企業的內部碳定價。穩步推動碳市場擴容,納入碳關稅覆蓋的高碳行業,使企業能夠通過國內的碳市場,形成對外出口產品隱含碳排放減少。

二是建立比歐盟更嚴謹和精細化的碳足跡核算體系和出口產品的碳足跡標準,為我國產品碳足跡核算建立國際話語權。在現有企業碳排放核算體系的基礎上,參考國際組織發布的ISO14067《產品碳足跡》、ISO14040/14044《生命周期評估》標準、PAS2050《產品碳足跡評估》標準或溫室氣體核算體系產品標準(GHGP Product Standard),對標歐盟碳關稅中碳含量計算

方法學,由各行業的領頭企業牽頭,組織編制我國碳關稅覆蓋行業產品碳排放核算的國家或地方標準,減少企業為符合歐盟碳關稅核算要求的成本和負擔。2021年,

北京市發布了《電子信息產品碳足跡核算指南》,促進了電子信息制造業綠色發展,但未來我國仍需進一步推動其它工業產品的碳足跡核算

方法學開發,并在部分頭部企業和城市進行試點。

三是建議中國政府可以根據“共同但有區別”原則研究和制定積極應對的策略,如實施差異化碳關稅政策,對減排能力強的發達國家出口至我國的產品采取更嚴格的碳稅政策。比如要求歐盟出口汽車的噸鋼碳足跡降到0.5噸/噸粗鋼,否則需按照中國碳市場的碳征收關稅。

四是推動為出口產品的生產廠家建立低碳、零碳甚至負碳產業園,發揮工業園區的整合優勢,構建綠色新工業體系,減少產品碳足跡,并形成有效的產業鏈低碳解決方案。出口企業和協會需要積極與歐盟研究機構和利益攸關者合作,盡早掌握取得碳關稅豁免安排的路徑。

五是協助出口歐盟等發達國家和地區的企業提高降碳有關技術和市場能力建設。可以通過建設外貿綠色金融服務體系,推動企業加強產品降碳技術研發創新,促進節能生產技術的改造與應用,提高企業抵御風險的能力。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。