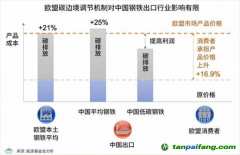

如果在國際貿(mào)易中單邊實行碳關(guān)稅,實際上是貿(mào)易保護(hù)主義,對于沒有實行碳關(guān)稅的其他國家而言不公平。面對這種處境,我們認(rèn)為未來可能會有兩種解決路徑:第一,如果我國能夠完善

碳稅/

碳交易制度,對于出口產(chǎn)品在國內(nèi)就已經(jīng)進(jìn)行了環(huán)境征稅,那么相當(dāng)于我們把這部分稅收留在了國內(nèi)而非交給歐盟,這條路徑實現(xiàn)的前提是歐洲認(rèn)可我們出口產(chǎn)品的征稅(目前我國和歐盟的

碳價差距太大,實現(xiàn)這一點較為困難);第二,國內(nèi)企業(yè)進(jìn)行低碳技術(shù)改造與升級,從而盡可能地降低

碳稅的稅基,這條路徑實際上是將本來要交給歐洲的碳稅轉(zhuǎn)變?yōu)榱思夹g(shù)投入。但無論是哪條路徑,對于高耗能企業(yè)而言,未來其生產(chǎn)成本將不可避免地抬升。這對于高耗能行業(yè)意味著:(1)產(chǎn)能可能會進(jìn)一步出清;(2)低碳投資將會帶來新的設(shè)備和技術(shù)更新需求。以鋼鐵為例,目前我國高爐煉鋼的比例仍很大,因為電爐煉鋼的毛利確實要低于高爐,但如果未來高爐煉鋼的環(huán)境成本大幅抬升,二者之間的毛利差距可能大幅收窄,電爐煉鋼的比例可能就會有所抬升,從而淘汰部分高爐產(chǎn)能,產(chǎn)能集中度抬升。與此同時電爐煉鋼將會帶來對于石墨電極以及相關(guān)設(shè)備更新改造的需求。所以未來高耗能行業(yè)中低碳企業(yè)的競爭優(yōu)勢將會進(jìn)一步凸顯,而部分低碳材料和技術(shù)設(shè)備制造企業(yè)也將受益。

??5群

??5群")