金融在這一過程中將扮演怎樣的角色?

王廣宇:金融不僅服務(wù)實(shí)體經(jīng)濟(jì)

綠色轉(zhuǎn)型,也能加速實(shí)體經(jīng)濟(jì)的

綠色發(fā)展。結(jié)合當(dāng)前業(yè)務(wù)實(shí)踐,金融支持綠色轉(zhuǎn)型和實(shí)現(xiàn)“雙碳”目標(biāo),主要有三個(gè)作用域:

碳金融、綠色金融以及轉(zhuǎn)型金融。這三者的嘗試、調(diào)整、積累和發(fā)力,將構(gòu)成新的金融生態(tài)——“零

碳金融”。

碳金融主要指與

碳排放權(quán)交易有關(guān)的金融市場業(yè)務(wù)。在這一領(lǐng)域,全球范圍已不乏成功經(jīng)驗(yàn)。比如,1990年,美國推出了預(yù)期覆蓋全國的二氧化硫排污交易計(jì)劃,即“酸雨計(jì)劃”,并列入芝加哥氣候交易所的交易范圍。這一通過金融產(chǎn)品減少酸雨排放的措施,取得了突出的成果。數(shù)據(jù)顯示,1990年,美國二氧化硫排放量為1570萬噸;而到2015年,排放量降低至220萬噸。

碳金融市場在中國也已經(jīng)起步。今年7月16日,全國碳排放權(quán)交易市場啟動(dòng),這是利用市場機(jī)制控制和減少溫室氣體排放、推動(dòng)綠色低碳發(fā)展的一項(xiàng)重大制度創(chuàng)新。除排放權(quán)交易之外,在可以預(yù)見的時(shí)間內(nèi),在碳金融衍生品、期貨、質(zhì)押融資領(lǐng)域中,都可能會(huì)出現(xiàn)一系列新金融工具。

綠色金融是一個(gè)相對成熟的領(lǐng)域,對綠色信貸、

綠色債券、綠色保險(xiǎn)、綠色基金等已探討很多。多年來,金融監(jiān)管部門出臺(tái)了多項(xiàng)制度安排,引導(dǎo)更多社會(huì)資金投入綠色金融領(lǐng)域。雖然我國綠色金融發(fā)展迅速,但存在兩個(gè)深層次問題:

一是質(zhì)量收益評估不清晰。比如,實(shí)務(wù)中如何界定綠色產(chǎn)業(yè)和綠色客戶(綠不綠)?綠色評級(jí)有何差別(有多綠)?綠色企業(yè)是否一樣綠、持續(xù)綠(綠多久)?此外,綠色金融的收益和成本估算也比較模糊粗淺,沒有準(zhǔn)確的匡算方法。

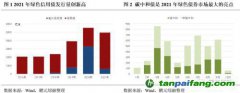

二是總體規(guī)模仍然受限。截至2020年年末,我國綠色貸款余額近12萬億元,但只占到我國銀行貸款總額的5%左右。綠色債券的比重也很低,2020年,我國共有153個(gè)主體發(fā)行了218只綠色債券,累計(jì)發(fā)行金額2221.61億元,約占同期全球綠色債券發(fā)行規(guī)模的11.9%,但只占同期我國債券余額的0.4%左右。

因此,相比金融存量而言,我國綠色信貸、綠色債券的比重只有百分比的個(gè)位數(shù),存在很大的發(fā)展空間。

轉(zhuǎn)型金融是值得重點(diǎn)探討的一個(gè)新話題。金融部門應(yīng)如何利用原則、制度、規(guī)范和流程推動(dòng)產(chǎn)業(yè)的綠色轉(zhuǎn)型,即實(shí)現(xiàn)轉(zhuǎn)型金融。

本質(zhì)上,轉(zhuǎn)型金融是金融市場主體,針對氣候變化提供的所有能減少或限制溫室氣體排放的主動(dòng)調(diào)整性的主營業(yè)務(wù)行為,主要體現(xiàn)為直接融資部門的綠色權(quán)益導(dǎo)向的零碳投資行為,和間接融資部門的有減碳脫碳導(dǎo)向的可持續(xù)金融服務(wù)(可持續(xù)信貸及其他金融工具)。

轉(zhuǎn)型金融的覆蓋面廣、作用周期長、實(shí)施難度大,也正因如此才凸顯其重要性。2020年,全球排放約510億噸準(zhǔn)二氧化碳,工業(yè)(鋼鐵、水泥、塑料等)占31%,電力占27%,農(nóng)業(yè)占19%,交通占16%,居住(溫度調(diào)節(jié))占7%,絕大多數(shù)是傳統(tǒng)型非綠色產(chǎn)業(yè)的排放,如何對其提供零碳投資和可持續(xù)信貸,促進(jìn)灰色和棕色產(chǎn)業(yè)“洗綠”“漂綠”“染綠”,最終擴(kuò)大綠色經(jīng)濟(jì)的份額,是金融市場、機(jī)構(gòu)和投資者研究轉(zhuǎn)型金融面臨的關(guān)鍵問題。

5群

5群")