今年3月25日,國務(wù)院印發(fā)《關(guān)于加快建設(shè)全國統(tǒng)一大市場的意見》,提出:依托公共資源交易平臺,建設(shè)全國統(tǒng)一的碳排放權(quán)交易市場。經(jīng)過了2021年的預(yù)演,2022年似乎應(yīng)有更大的突破,然而在經(jīng)濟保增長、能源保供應(yīng)之年,碳市場體系建設(shè)并不如公眾預(yù)期。從“萬眾矚目”到“萬馬齊喑”,全國碳市場雖然沉寂,但從政府對數(shù)據(jù)質(zhì)量的重視,以及社會對“運動式”減碳的反思,碳市場仍在謀求改變,積極向上的因素也在積累當中。

本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

一、全國碳市場的四月“蕭條” 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

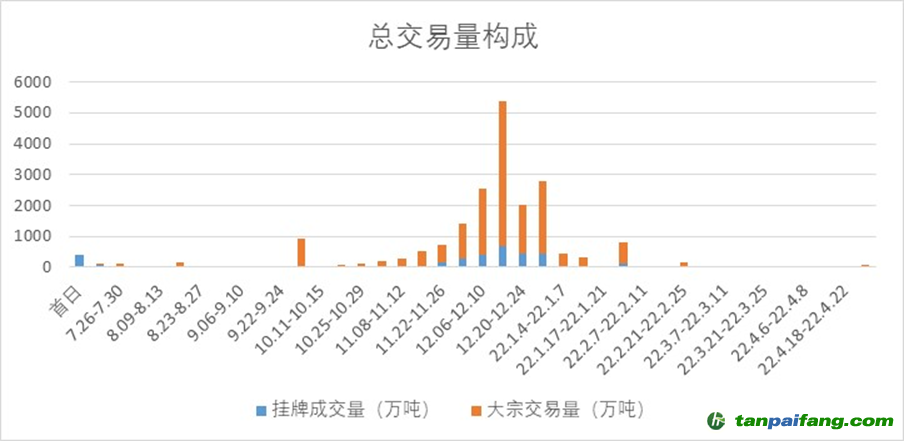

進入2022年,隨著履約期的結(jié)束,全國碳排放權(quán)交易市場不出意外的快速進入縮量狀態(tài),如圖1。

本+文`內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

圖1全國碳市場周交易量 內(nèi)-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

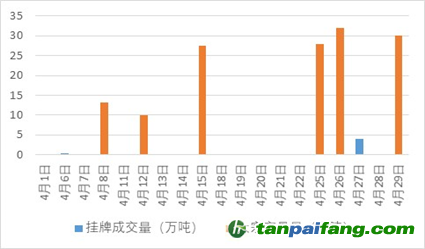

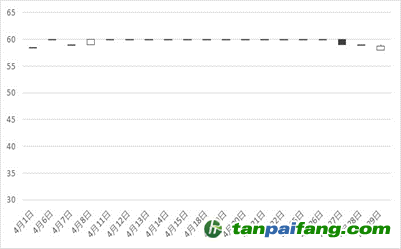

特別是4月份以來,全國碳市場交易可用“蕭條”來形容(圖2)。全月配額總成交量145萬噸,總成交額8259.58萬元,僅占年配額總量的萬分之三。其中,掛牌交易量4.5萬噸,月成交額268.59萬元;大宗交易量140.5萬噸,月成交額799.09萬元,占當月總交易量的96.87%。全月19個交易日中,成交量不足100噸的交易日達到11個,其余交易日如果沒有幾筆大宗交易來拯救,市場可謂一片死寂。交易的不活躍也反映在價格曲線上,4月份掛牌交易價格K線基本成一條直線,大部分交易日都是60元一個價格,大概率當日僅一筆“做價”的小額交易,在交易活躍度極低的情況下,配額價格雖然“穩(wěn)定”但并不真實。 本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

本@文$內(nèi).容.來.自:中`國`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

本@文$內(nèi).容.來.自:中`國`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

圖2 2022年4月全國碳市場日交易量和價格K線圖 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

碳市場的低活躍度集中體現(xiàn)了碳市場存在的問題:一是行業(yè)單一,當前僅納入電力行業(yè),失去了不同行業(yè)之間的差異性產(chǎn)生的交易需求;二是配額的免費且寬松供給,當前也未建立完全的總量控制,碳成本傳導(dǎo)不足,交易動力缺少;三是當前僅現(xiàn)貨交易,碳期貨等衍生品尚未入場(廣州期貨交易所碳期貨已在啟動過程中),機構(gòu)投資者、專業(yè)碳管理公司、個人也暫時不能參與交易,不足以給碳市場提供持續(xù)穩(wěn)定的資金支持。

內(nèi).容.來.自:中`國`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

二、碳市場進展緩慢——略感失望但并不意外

內(nèi)-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

(一)碳市場各項進展低于預(yù)期 本`文@內(nèi)-容-來-自;中^國_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

1.碳市場行業(yè)擴容受阻 內(nèi).容.來.自:中`國*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

“十四五”期間,碳市場建設(shè)將遵循“先易后難”的原則納入八大行業(yè)。根據(jù)原來市場預(yù)期和相關(guān)報導(dǎo),2022年將納入建材、有色行業(yè),全國碳排放權(quán)交易市場更加多元。 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

但綜合各方面情況:前期碳市場數(shù)據(jù)造假等問題,持續(xù)困擾著碳市場的運行和擴圍;疊加當前能源政策持續(xù)糾偏和保增長壓力較大的情況下,筆者判斷建材、冶金在2022年進入全國碳市場的希望已不大。

本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

電力行業(yè)雖然排放占比最大,但并不是最終電力消費用戶。碳排放權(quán)市場納入冶金等用電大行業(yè)的進程延緩,將給綠電消納帶來消極影響,因為碳市場是綠色價值真正體現(xiàn)的場所,在有終端用電(綠電)需求的用戶進入碳市場之前,難以形成綠電(綠證)市場與碳市場有效聯(lián)動,阻礙實現(xiàn)綠電溢價的良性循環(huán)。

本文+內(nèi)-容-來-自;中^國_碳+排.放_交^易=網(wǎng) t a n pa ifa ng .c om

2.中國核證自愿減排量(CCER)大概率缺席2022年

隨著全國配額市場的開市,相配套的CCER重啟受到廣泛關(guān)注,由于CCER機制對于減排行為(項目)賦予一部分資產(chǎn),實質(zhì)上形成一種補貼,對于增強新能源、電能替代、碳匯等行業(yè)收益預(yù)期有明顯的導(dǎo)向作用。從2021年初開始,生態(tài)環(huán)境部門以及各環(huán)境交易所多次放出信號,CCER最快可能在2021年底或2022年初完成。 本`文@內(nèi)-容-來-自;中_國_碳排0放_交-易=網(wǎng) t an pa ifa ng . c om

但時至今日,CCER重啟計劃和相對應(yīng)的規(guī)則尚未有確切消息,由于重啟前需解決的問題仍較多:一是CCER年可交易量存在限制,首先應(yīng)明確支持的項目類型;二是當前的方法學(xué)之間重疊情況較多,很多已不適用,需要重新建立更有公信力和標準一致的方法學(xué)體系;三是CCER項目的審核、監(jiān)管體系的建立,特別是如果CCER支持范圍仍包含部分相對減排量項目時,將增大數(shù)據(jù)造假的可能性。CCER年內(nèi)重啟落空的可能性越來越大。

內(nèi).容.來.自:中`國`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

(二)深層次原因分析

本`文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a npai fan g.com

碳市場建設(shè)明顯低于預(yù)期,但了解了背后深層次的原因后,就并不會感到意外: 本+文`內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

1.碳市場法規(guī)體系滯后

內(nèi)-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

全國碳市場開市至今已一年,但目前尚無碳市場具體領(lǐng)域的法律和行政法規(guī)規(guī)范文件。早在2019年4月,生態(tài)環(huán)境部就已起草《碳排放權(quán)交易管理暫行條例(征求意見稿)》(以下簡稱《條例》)并公開征求社會意見,2021年3月份生態(tài)環(huán)境部官員在相關(guān)會議上表示,將推動《條例》于當年出臺,但至今仍未正式發(fā)布。 本文@內(nèi)/容/來/自:中-國-碳^排-放-交易&*網(wǎng)-tan pai fang . com

《條例》雖未正式出臺,但生態(tài)環(huán)境部已發(fā)布了一系列涉及碳市場發(fā)展的文件:2020年12月,發(fā)布了《碳排放權(quán)交易管理辦法(試行)》, 2021年5月14日,發(fā)布《碳排放權(quán)登記管理規(guī)則(試行)》、《碳排放權(quán)交易管理規(guī)則(試行)》和《碳排放權(quán)結(jié)算管理規(guī)則(試行)》。 本`文-內(nèi).容.來.自:中`國^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

我國碳市場建設(shè)過程中辦法超前于《條例》出臺,有學(xué)者表示,“我國關(guān)于碳中和的法治建設(shè)明顯滯后,存在基本概念模糊不清、國家統(tǒng)一立法缺位、監(jiān)管體制不健全、配套制度不完善、立法與實際相脫節(jié)等問題”。從起草至今已3年,《條例》仍未正式出臺,近期,有關(guān)專家在專訪中表示,《條例》預(yù)計今年可以出臺,靜待碳市場補上重要的一環(huán)。 本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

2.經(jīng)濟保增長、能源保供應(yīng)的特殊階段

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

今年,國內(nèi)疫情防控狀況、國際政治經(jīng)濟環(huán)境更加復(fù)雜,全球化遭遇重大挑戰(zhàn),部分地區(qū)熱點問題突出,我國經(jīng)濟發(fā)展面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力,工業(yè)經(jīng)濟穩(wěn)定增長的困難和挑戰(zhàn)明顯增多。穩(wěn)增長成為我國社會經(jīng)濟的首要問題,將采用多種減稅降負措施降低企業(yè)負擔,當前不具備加強控排要求和增加碳成本傳導(dǎo)的社會環(huán)境,碳市場擴容、推動配額有償分配等可能增加企業(yè)負擔的措施阻力將增大。

本+文`內(nèi)/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

在能源領(lǐng)域,經(jīng)歷2021年下半年電力短缺之后,中央反復(fù)強調(diào)“適合中國國情”、“先立后破”的務(wù)實路線,能源保供應(yīng)成為重中之重,“以新能源為主體”的說法已淡化,正視煤炭與煤電的主體地位成為保供應(yīng)的核心。為改善煤電經(jīng)營環(huán)境,低碳轉(zhuǎn)型金融政策和碳減排支持工具,都在向煤炭清潔高效利用重大項目傾斜。當前碳市場也要服從大局,一段時間內(nèi)以增加碳市場成本推進能源綠色低碳轉(zhuǎn)型的空間較小。 本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

3.碳排放MRV體系缺乏有效技術(shù)手段,數(shù)據(jù)造假問題較為嚴重 本文`內(nèi)-容-來-自;中_國_碳_交^易=網(wǎng) tan pa i fa ng . c om

今年4月,國家發(fā)改委碳達峰碳中和工作領(lǐng)導(dǎo)小組辦公室召開電視電話會議,通報碳市場數(shù)據(jù)造假有關(guān)問題,部署嚴厲打擊碳排放數(shù)據(jù)造假行為。此前,生態(tài)環(huán)境部于3月份也已公開并處罰涉及碳排放數(shù)據(jù)造假的4家機構(gòu),國內(nèi)較為知名的碳管理公司牽涉其中。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

碳數(shù)據(jù)造假屢禁不止,其原因錯綜復(fù)雜:一方面由于碳排放當前難以直接準確計量,主要通過能源等數(shù)據(jù)乘以相對固定的排放因子換算得到,在數(shù)據(jù)的監(jiān)測、上報與核查環(huán)節(jié)長,涉及的化工、鋼鐵等行業(yè)生產(chǎn)流程復(fù)雜,容易有造假的空間,當前我國能源、環(huán)境基礎(chǔ)數(shù)據(jù)完整性、準確性與及時性較差,對碳排放數(shù)據(jù)進行核實以及執(zhí)法缺少手段、成本也較高。另一方面,當前的核算核查機構(gòu)生存較為困難,政府采購價格單家企業(yè)標準在2萬元以下,且任務(wù)重、責任大、時間緊,很難在質(zhì)量方面有所保證。同時存在一些機構(gòu)以數(shù)據(jù)造假作為獲取客戶的營銷手段,造成“劣幣驅(qū)逐良幣”的現(xiàn)象。

本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

碳排放數(shù)據(jù)公允性是碳市場公信力的基礎(chǔ),但當前的技術(shù)手段、誠信體系、執(zhí)法能力仍需大幅度提升,成為制約碳市場建設(shè)的重要難題。 本文+內(nèi)-容-來-自;中^國_碳+排.放_交^易=網(wǎng) t a n pa ifa ng .c om

三、碳市場破局:有所為、有所不為 本@文$內(nèi).容.來.自:中`國`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

當前碳市場建設(shè)走入重要的十字路口,很多本質(zhì)問題需要正本溯源,回歸碳市場建設(shè)初心,客觀進行歷史總結(jié)、打破當前政府間壁壘,建立公信力體系和社會意識框架,以破除當前普遍存在的投機意識、造假行為、炒作之風、思維誤區(qū)和理論迷信。碳市場建設(shè)應(yīng)有所為、有所不為,筆者粗淺地認為,先要在以下方面進行深思: 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

1.厘清碳市場機制的地位與作用,頂層設(shè)計上做好銜接。當前國家雙碳工作由發(fā)改委牽頭,正在努力實現(xiàn)能耗“雙控”向碳排放“雙控”轉(zhuǎn)變,碳市場機制的效果,與電力市場、用能權(quán)、排污權(quán)等關(guān)系密切、功能重疊,當前部門分工安排已造成“頭痛醫(yī)頭”的弊端。建議盡快從頂層設(shè)計厘清能源管理與碳市場的地位和聯(lián)動關(guān)系,建立統(tǒng)一的、可操作的碳排放管理體系。

2.深入總結(jié)經(jīng)驗和教訓(xùn),避免走歷史的老路。我國省級試點雖然經(jīng)歷了較長時期,但一直不溫不火,全國碳排放權(quán)交易市場重啟之際,恰是省級碳市場試點走入冰點之時,全國市場的啟動很難說“具備條件”。實際上,當前碳市場法律體系不健全、理論基礎(chǔ)薄弱,制度設(shè)計和數(shù)據(jù)質(zhì)量均難支撐,要進行破局,更應(yīng)正視問題,總結(jié)反思,是解決系列問題的第一步。 本文@內(nèi)/容/來/自:中-國-碳^排-放-交易&*網(wǎng)-tan pai fang . com

3.地方不宜各行其是。如果將全國碳排放配額市場當作碳市場的堤壩,CCER是連接堤壩與減排行業(yè)的小溪。有效支持減排項目形成CCER資產(chǎn)供給,對減排行業(yè)來說,是“為有源頭活水來”,能有效激活減排積極性;但對配額市場來說,應(yīng)該是“泉眼無聲惜細流”,合理控制CCER供給,不干擾配額的總量供給原則極其重要。但當前在配額的堤壩仍未建牢的時候,各地跟風出臺地方排放標準、減排標準(包括電力排放因子自行更新行為),紛紛背書支持推動“碳普惠”等,可能造成無序的資產(chǎn)供給,干擾了碳市場總量控制的初衷;各地方、各行業(yè)推出紛繁的“碳中和”帽子,也破壞了碳抵銷體系的嚴肅性。上述行為都不利于碳市場基石的構(gòu)建。“千里之堤、潰于蟻穴”,當前堤壩未立,各地各行其是,恰如鼴鼠打洞,碳市場的基石更加難以樹牢!

5群

5群")