雙積分已完成使命?

汽車雙積分制在2018年實(shí)施,對(duì)汽車企業(yè)設(shè)乘用車平均燃料消耗積分和新能源積分兩項(xiàng)考核,其中比例不達(dá)標(biāo)者需要購(gòu)買新能源積分。這一政策旨在促進(jìn)車企加大對(duì)新能源車型的推廣,降低能耗。受此政策刺激,國(guó)內(nèi)車企紛紛投入新能源項(xiàng)目,大量小型電動(dòng)車的出現(xiàn)是該政策實(shí)施初期的最大特征。據(jù)悉,截至2023年7月,工信部共組織實(shí)施了5次積分交易,2018年至今,積分累計(jì)交易金額超過(guò)250億元。

但隨著新能源汽車產(chǎn)業(yè)的數(shù)輪洗牌和整體規(guī)模壯大,2023年國(guó)內(nèi)新能源汽車新車產(chǎn)銷占汽車整體產(chǎn)銷的比例已經(jīng)均超過(guò)30%,積分供過(guò)于求的態(tài)勢(shì)明顯,積分價(jià)格已大幅下跌。2022年,就曾有車企在宣布放棄低價(jià)電動(dòng)車時(shí)透露,新能源積分的價(jià)格已經(jīng)從最初的萬(wàn)元降至僅幾百元,對(duì)車企來(lái)說(shuō),以低價(jià)擴(kuò)大銷量來(lái)賺取積分,不如保住企業(yè)利潤(rùn)更重要。因此,無(wú)論是在新能源汽車的推廣效率,還是商業(yè)模式上,雙積分制都在逐漸喪失其約束力。

李書(shū)福認(rèn)為,現(xiàn)行的積分辦法也不符合2023年9月中共中央辦公廳國(guó)務(wù)院辦公廳發(fā)布的《關(guān)于推動(dòng)能耗雙控逐步轉(zhuǎn)向碳排放雙控的意見(jiàn)》,更重要的是,現(xiàn)行積分辦法不能解決我國(guó)汽車出口面臨的“碳關(guān)稅”等技術(shù)壁壘,而這是目前行業(yè)最迫切的需求。

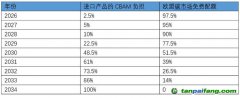

2023年4月,歐洲議會(huì)通過(guò)了歐盟“碳邊境調(diào)節(jié)機(jī)制”(CBAM),將在2026年正式實(shí)施,屆時(shí),被納入的行業(yè)產(chǎn)品在出口到歐盟國(guó)家時(shí),需要提供碳排放數(shù)據(jù),即申報(bào)上一年進(jìn)口到歐盟的貨物數(shù)量以及總碳排放量(在原產(chǎn)國(guó)已經(jīng)支付碳價(jià)可以扣除),并購(gòu)買對(duì)應(yīng)數(shù)量的CBAM證書(shū)用于清繳碳差價(jià),每噸二氧化碳排放的價(jià)格將與歐盟排放交易體系的價(jià)格相同,

這項(xiàng)被稱為“碳關(guān)稅”的新機(jī)制為中國(guó)如火如荼的電動(dòng)車出口澆了一盆冷水。雖然國(guó)內(nèi)在2021年7月正式啟動(dòng)了碳市場(chǎng)上線交易,但由于仍在施行積分制,作為碳排放大戶的汽車行業(yè)迄今仍未納入統(tǒng)一的碳交易市場(chǎng),這將導(dǎo)致其出口歐洲時(shí)無(wú)法提供能被CBAM認(rèn)可的碳排放統(tǒng)計(jì)核算數(shù)據(jù)。

此外,緊隨著碳關(guān)稅,歐盟議會(huì)于2023年6月正式通過(guò)了《歐盟電池與廢電池法》,按照該法案,自2024年7月起,動(dòng)力電池以及工業(yè)電池必須申報(bào)產(chǎn)品

碳足跡,并且到2027年7月要達(dá)到相關(guān)

碳足跡的限值要求。同時(shí),自2027年起動(dòng)力電池出口到歐洲必須持有符合要求的“電池護(hù)照”,記錄電池制造商、材料成分、可回收物、碳足跡、供應(yīng)鏈等信息。

歐盟是中國(guó)新能源汽車致力于打開(kāi)的最大國(guó)際市場(chǎng),而面對(duì)這些快速逼近的外貿(mào)碳壁壘,國(guó)內(nèi)汽車業(yè)的碳排放管理仍未做好準(zhǔn)備。首先,目前國(guó)內(nèi)汽車行業(yè)產(chǎn)業(yè)鏈上下游對(duì)于企業(yè)層面和產(chǎn)品層面的碳排放核算仍處于摸索階段,碳排放數(shù)據(jù)來(lái)源廣泛且標(biāo)準(zhǔn)不統(tǒng)一,進(jìn)一步增加了短期內(nèi)達(dá)到國(guó)際互認(rèn)的難度。

其次,雖然整車企業(yè)已經(jīng)基本都在推進(jìn)自身節(jié)能降本、減碳的手段,但是上游供應(yīng)鏈上的減排和低碳能源及產(chǎn)品研發(fā)進(jìn)展并不理想。究其原因,主要為兩方面,第一是無(wú)法解決減排控制能力有限且需要高昂成本投入的問(wèn)題,第二則是全國(guó)碳市場(chǎng)的減排推動(dòng)作用尚未覆蓋到汽車行業(yè)。該市場(chǎng)主體以發(fā)電行業(yè)企業(yè)為主,對(duì)于和汽車行業(yè)強(qiáng)相關(guān)的鋼鐵、有色、石化、化工等重點(diǎn)排放行業(yè),目前尚未有明確將這些行業(yè)納入碳市場(chǎng)的計(jì)劃。

李書(shū)福認(rèn)為,如果不納入碳市場(chǎng),這些重點(diǎn)排放行業(yè)碳排放成本壓力不足,在

碳減排方面也不會(huì)有足夠的動(dòng)力,從而影響本行業(yè)及下游行業(yè)的未來(lái)可持續(xù)競(jìng)爭(zhēng)力。

李書(shū)福同時(shí)指出,與歐盟碳市場(chǎng)比較,我國(guó)碳市場(chǎng)流動(dòng)性十分有限,價(jià)格遠(yuǎn)低于歐盟。根據(jù)上海環(huán)境能源交易所數(shù)據(jù),2023年全國(guó)碳排放權(quán)配額交易年度成交量2.12億噸,年度成交額144.44億元。過(guò)低的價(jià)格和市場(chǎng)流動(dòng)性,很難發(fā)揮市場(chǎng)對(duì)碳減排的促進(jìn)作用,也難以引起企業(yè)對(duì)碳減排的足夠重視和長(zhǎng)遠(yuǎn)規(guī)劃。

本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來(lái)源和作者,僅供訪問(wèn)者個(gè)人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請(qǐng)權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

碳市場(chǎng)") ??5群

??5群碳排放交易網(wǎng)")