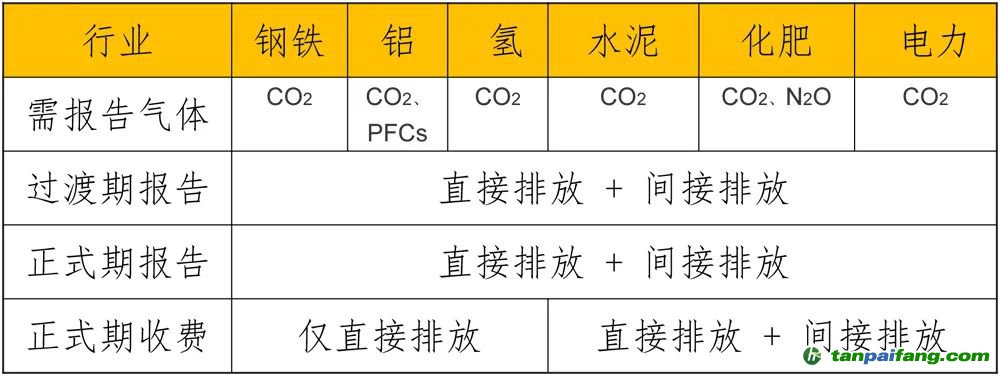

在過渡階段,進口商應按照CBAM要求提交報告,內容包括進口產品的數量、碳排放量以及在原產國支付的

碳價,過渡期不必支付費用。根據《碳邊境調節機制》過渡期實施細則第7條規定,如果已在原產國對進口產品的碳排放有效支付了

碳價,申報人可申請抵扣。在2026年正式運用后,歐盟進口商每年都需申報上一年度進口的商品總數及其隱含碳排放量,同時提交等價的CBAM證書。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。