推進鋼鐵行業納入碳交易市場,實施“碳出境稅”

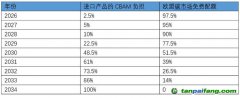

從歐盟CBAM稅費計算構成可以看出,影響我國向歐盟出口鋼鐵稅費額的有兩個因素,一是我國出口的鋼鐵產品碳排放量與歐盟同類產品獲得免費配額的差值,隨著免費配額的逐年取消,碳稅是無法避免的;二是歐盟碳交易市場碳價與中國碳價的差額,意味著存在碳稅是在我國繳納還是向歐盟繳納的問題。到2026年,如果我國鋼鐵行業仍然未被納入碳交易市場,意味著我國向歐盟出口鋼鐵產品的碳稅將全額向歐盟繳納。到2034年,向歐盟出口400萬噸鋼鐵產品約7億歐元的碳稅,如果美國、日韓等其他發達國家也推出CBAM,則碳稅費總額可達17.4億歐元。

因此,建議在2025年前將鋼鐵行業納入碳交易市場,或者對向實施CBAM的國家和地區出口鋼鐵產品時,以目的國碳價與我國碳價差征收“碳出境稅”,將碳稅全額留在國內。這要求我國盡快建立和完善全國碳定價機制,實現對碳排放數據的核查,支持我國在碳關稅國際談判中爭取更有利的競爭位置。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。