碳關稅實施的預期影響及應對

碳關稅作為出口產品的額外成本,將使出口商品“變貴”,因此未來歐盟開征碳關稅之后,會對我國與這些國家的貿易往來產生一定的影響。貿易強度和碳強度是碳關稅對貿易產生影響的兩個關鍵因素,其中貿易強度等于商品進出口貿易量相對于歐盟本土貿易量的差值,而碳排放強度則通過單位GDP的二氧化碳排放量衡量,表現各行業溫室氣體效應的相對規律。CBAM主要通過直接影響進出口來間接促進全球碳定價的統一。聯合國貿易發展組織于2021年宣稱CBAM可能在改變貿易結構上起作用,特別會對資源效率高、工業生產碳排放低的國家發揮積極作用,但對發展中國家的出口卻引發不利影響。因此CBAM將影響出口歐盟企業的競爭優勢,改變多個行業的貿易競爭格局。同時,“碳泄漏”與國際貿易轉移高度關聯,不對稱減排政策下的價格變化影響將催生貿易轉移和產業轉移。CBAM可以促進各國對碳定價機制持續參與,但多重碳關稅制度會使得國家因貿易對象出現不同定價,會為全球貿易體系增加新的扭曲和困擾。

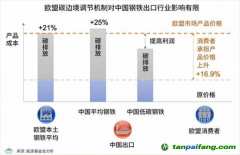

根據以上分析可以獲知,短期來看,對于原提案而言,由于目前覆蓋行業占我國與歐盟出口商品額的比重和我國出口同類行業貿易額的比重均較小,因此對我國出口貿易產品的影響在短期內并不顯著。但是一些潛在的負面效應需要關注:一是中歐之間受影響貿易規模較此前提案大幅上升,將影響我國納入范圍的行業出口規模和利潤;二是新提案加速取消EU ETS免費配額,將拉升部分受惠于免費配額企業的成本,會對歐盟不同企業產生差異化影響,根據碳關稅影響貿易的作用機理,在CBAM調節價格公式中,假定進口產品的隱含碳排放含量不變,當碳價格差值擴大時必然導致調節價格的升高,進而影響碳關稅價格增加,增加出口企業的成本,降低產業的競爭優勢。

從長期來看,一是對全產業鏈條和格局產生影響,CBAM對我國出口貿易產生影響的產品屬于制造業的上游企業產品,往往作為工業原料用于制造業下游環節的生產,CBAM終究會對上下游全產業鏈造成全面沖擊,若未來CBAM所涉及的行業范圍依照最新法案擴大至塑料、氫和有機化合物,將會對我國出口貿易格局產生一定的沖擊。

二是對我國的產業優勢產生一定的影響,隨著CBAM不斷擴圍,制造大國在技術和生產成本上的優勢有所削弱,一旦制定新的碳關稅,且將我國的優勢產業納入征稅范圍,再加上反補貼、供應鏈等其他貿易法案,有可能改變我國出口行業的貿易競爭格局。

三是重塑全球產業競爭格局,CBAM使得原本價格更高而碳排放水平更低的歐盟產品,得到低碳產業價值鏈的相對優勢,對全球的產業體系產生系統性影響。

因此,我國應該關注CBAM對國內碳密集型產業的影響,加強對于國際法律領域的認知,倡導在WTO的框架下解決碳邊境調節問題,對具有“歧視性”的措施尋求WTO爭端解決機制的幫助;追蹤CBAM所引發的成本轉嫁及價格影響機制,關注鋼鐵、鋁等行業存在將增加的出口成本轉嫁到上述高碳排放行業的可能性,在必要的時候給予相關的政策支持;強調《巴黎協定》和《京都議定書》中的共識,即“共同但有區別的責任”,呼吁以此原則為基礎依據,加強氣候合作;跟蹤CBAM稅制設計、規范企業自身財務體系,防范貿易企業風險,尤其是企業應持續跟蹤歐盟CBAM的稅制設計,根據碳含量、隱含碳含量、碳價格等計算方式提前測算預期風險;并針對《國際財務報告可持續披露準則2號——氣候相關披露(草案)》規定的應披露溫室氣體排放指標,企業應建立健全碳排放統計、監測、報告體系,及時適應機制變化,應對未來的不確定性。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。