2016年9月23日財政部辦公廳頒布了關于征求《碳排放權交易試點有關會計處理暫行規定(征求意見稿)》意見的函(財會辦[2016]41號)(下簡稱“《暫行規定》”),這是由財政部頒布的首個直接針對碳交易業務的相關會計處理規范。在全國碳市場統一建成之際頒布該規范,對于推動碳交易市場的進一步有序發展具有積極而深遠的意義。同時,對碳排放權資產的確認也將進一步推動碳金融產品的創新。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

本文擬從以下四個方面對該規定予以解讀。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

一、碳排放權業務的會計核算

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

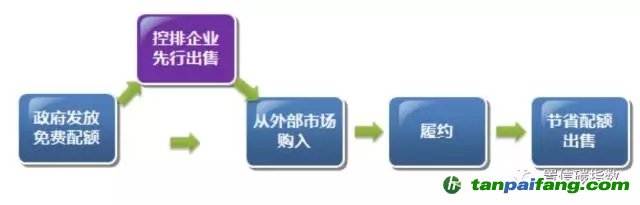

1、重點控排企業無償取得配額用于履約 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

當重點控排企業無償取得配額時,在取得配額的時點不作賬務處理。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

1)取得無償配額后如在履約前未對外部分或者全部出售,則

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

● 會計期末,如果累計實際排放未超過無償發放取得的配額,則不做會計處理;

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

● 會計期末,如果累計實際排放超過無償發放取得的配額,按期末超出部分的排放權公允價值,計提成本、費用,同時確認超排負債(即“應付碳排放權”),后續按公允價值計量;同時為完成履約,控排企業從市場上購入碳排放權時,按購入價格及相關稅費,確認碳排放權資產,后續持有期間同樣按公允價值計量; 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

● 實際履約時,將實際確認的超排負債部分的賬面價值與購入的碳排放權賬面價值相抵,差額確認為公允價值變動損益;

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

● 實際履約時,如有節約的碳排放權(包括配額和CCER)并對外出售的,則按實際收到的價款,計入投資收益。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

2)取得無償配額后如在履約前將部分或全部配額先行出售,則 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

● 出售部分按照實際收到或者應收價款扣除相關稅費后的金額確認負債,后續按公允價值計量; 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

● 會計期末,如果累計實際排放量超過控排企業剩余的配額時,按當期超量排放部分的公允價值,計提成本、費用,同時確認負債,后續仍按公允價值計量;同時從市場上購入碳排放權時(包括購買原已全部或部分出售的配額以及超額排放的碳排放權),按購買日實際支付的價款確認碳排放權資產,后續持有期間按公允價值計量; 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

● 實際履約時,將實際確認的超排負債部分的賬面價值與購入的碳排放權資產賬面價值相抵,差額確認為公允價值變動損益;

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

● 實際履約時,如有節約的碳排放權(包括配額和CCER)并對外出售的,則按實際收到的價款,計入投資收益。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

2、重點控排企業或其他企業從市場中購入碳排放權用于投資 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

● 購買日,實際支付的價款確認碳排放權資產,后續持有期間按公允價值計量;

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

● 對外出售時,實際收到的價款與所出售碳排放權資產賬面價值的差額,確認為投資收益。

二、碳排放權業務的信息披露

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

根據前述碳排放權業務的會計核算過程可以看出,碳排放權業務對控排企業或其他企業可能產生較為重要的損益影響。為了預防控排企業特別是上市公司不恰當調節利潤,《暫行規定》專門對碳排放權相關業務的信息披露提出了詳盡的要求,包括與碳排放相關的信息、與碳排放權交易會計處理相關的會計政策、碳排放權持有及變動情況(包括碳排放權的數量和金額的變動情況,取得碳排放權的方式及數量等)、碳排放權公允價值的獲取渠道、用于投資的碳排放權的公允價值變動對當期損益的影響金額以及出售碳排放權產生的收益計入當期損益的金額等。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

三、從《暫行規定》引出的思考

首先從控排企業的角度來說,《暫行規定》需要控排企業在當期累計實際排放量超過配額的行為發生時確認碳排放權負債,這對于控排企業的碳排放數據核算能力提出了極高的要求。無法準確掌握企業實際排放情況,也就意味著無法及時準確的確認碳排放權負債,從而對損益產生影響。從這個角度講,企業對碳資產領域相關的培訓需求將會越來越急迫,對擁有碳資產領域相關資質(碳管理師、碳核查員等)的人才也會越來越重視。

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

其次是“當期累計實際排放量”應由誰來核算?對于監管機構及廣大投資者來說,由誰、以什么依據來核算當期累計實際排放量,直接關系到碳排放負債及損益的確認,為保證碳排放數據和財務數據的公允性,應由國家認可的碳核查第三方機構協助企業確認當期的累計實際排放量,否則可能會導致報表數據的無法真實的反映企業的經營情況,淪為企業調節利潤的工具。由國家認可的碳核查第三方機構協助企業確認當期的累計實際排放量并發表意見,可以對控排企業碳排放負債及損益的確認行為進行及時有效的監管。

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

再次,控排企業在履約期內如果先行大量或全部賣出所獲得的無償配額,會導致當期實際排放遠超過剩余配額,加速確認碳排放權負債,從而提早通過公允價值變動損益調節當期利潤。目前我國會計報告期(國內通常為截至12月31日)與碳排放權的履約期(國內目前為截至6月30日)存在時間差,碳排放權交易的履約期和碳排放量的第三方審核期也存在時間差,從而產生了調節利潤的空間。從這個角度來講,無論在有償或無償取得配額時都確認相關碳排放權資產或負債,或許將更有助于避免調節利潤的風險。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

綜上所述,企業和主管部門在落實《暫行規定》的過程中引入專業的碳核查第三方機構對控排企業的碳排放情況進行定期核查并發表專業意見,提升控排企業報表數據的準確性和可靠性,將更符合碳市場的“三公”原則。

四、發布《暫行規定》的意義

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

《暫行規定》是國家層面首次明確碳排放權符合會計意義上的“資產”定義,并明確將其納入企業資產負債表。這對于碳交易市場和碳金融創新的發展具有重要意義。碳排放權納入企業的資產負債表將提升相關企業、金融機構及投資者對碳資產價值的認可度,激發各方參與碳市場的積極性。此外,碳排放權納入資產負債表意味著企業在投資決策中環境效益得以與經濟效益相統一,這將幫助企業更好的實現經濟利益與環境效益整體最大化。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

《暫行規定》也為碳金融創新的發展提供了重要支撐。碳排放權“資產”屬性的確認,為碳債券、碳質押、碳保險等各種碳金融產品設計給出了依據,也提供具有公信力的碳排放權估值標準,將加快相關產品的落地。此外,碳排放權納入資產負債表后,企業是否實踐了綠色發展將可以從資產負債表中直觀的體現。這為投資者判別綠色投資標的提供了重要依據,有助于解決綠色評判標準缺失這一阻礙綠色金融發展的核心問題。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

但《暫行規定》對其他碳資產金融創新產品(如期貨及期權等衍生產品)的會計核算處理仍未做出明確的會計處理規定,建議未來能進一步結合碳交易實踐,逐步補充完善碳排放權會計處理辦法,推動我國碳市場與碳金融創新又好又快地發展。