2021年,全球信貸總量從3.27億噸二氧化碳增加到4.78億,同比增長48%,市場交易量超過3.62億,相比2020年增長92%。全球

碳信用的平均

價格也從2020年的2.49美元/噸,上升至2021年的3.82美元/噸。在買方需求激增和

價格上漲的背景下,

碳信用市場的市值快速增長。與此同時,企業對利用碳信用實現氣候目標的興趣,以及希望從價格上漲中獲利的交易商和投資者,也提高了市場的流動性和活躍度。

碳信用的供需方

從認證源看,碳信用機制分為國際機制、獨立機制和地方機制。國際機制是根據《京都議定書》和《巴黎協定》等國際條約建立的信貸機制,包括清潔發展機制(

CDM)、聯合

履約機制(JI)和正在建設中的可持續發展機制(SDM);獨立機制是由非政府實體管理的標準,目前體量較大的有自愿

碳減排核證標準(VCS)和黃金標準(GS);地方機制是每個國家或地區出臺的碳信用標準,如中國國家核證自愿減排量(

CCER)和美國加州合規補償計劃,這些機制只適用于特定司法管轄區。

從需求來看,碳信用來源于國際協議和國家法律規定的一系列合規義務,以及公司或其他組織作出的自愿減排承諾。大體有四類需求驅動因素:

①國際合規市場(international compliance markets),用于國家或企業響應根據國際協議作出的承諾;

②國內合規市場(domestic compliance markets),企業購買碳信用以抵銷合規市場中需要履約的部分

碳配額,因此碳信用機制又常被視作合規市場的補充機制;

③自愿

碳市場(voluntary carbon markets),主要是私營實體購買碳信用額度以遵守自愿脫碳的承諾;

④基于結果的融資(results-based finance),指國際組織或政府在碳市場中購買碳信用額度,以鼓勵低碳建設或實現國家目標。

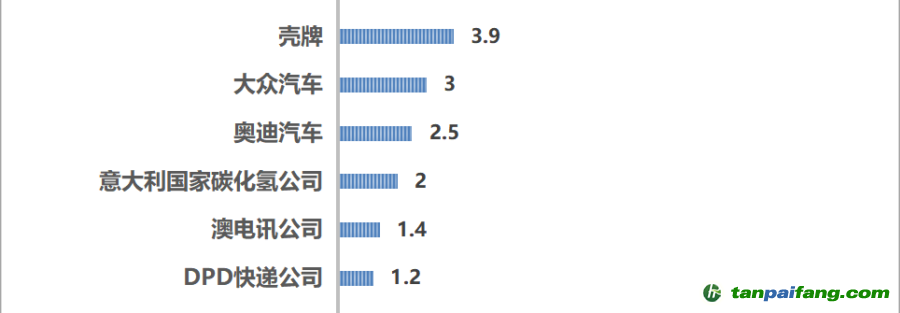

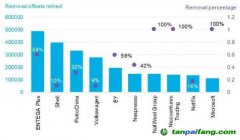

世界銀行分析,企業氣候承諾是碳信用市場增長的主要驅動力。這些承諾致力于在企業價值鏈中實現脫碳,并通過購買碳信用中和不可避免的排放。2021年的大買家主要來自區塊鏈

平臺、能源行業和制造業(圖1)。其中能源公司(主要是大型石油和天然氣公司)長期處于領先地位,它們的需求與2020年相比增加了9倍。航空業和金融業也在國際航空碳抵消和減排計劃(CORSIA)以及格拉斯哥凈零金融聯盟(GFANZ)的推動下,逐漸成為碳信用的積極買家。除了企業層面,各國政府也在制定碳信用相關政策,加快推進碳信用市場。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。