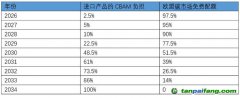

臺灣碳費(fèi)費(fèi)率終于拍板定案,一般費(fèi)率每公噸300元(新臺幣,下同),若企業(yè)選擇最高標(biāo)準(zhǔn)的自主減量計劃,可適用優(yōu)惠費(fèi)率A方案50元,或B方案100元;碳費(fèi)2025年5月底前試申報,2026年正式收費(fèi),實施時間應(yīng)是配合歐盟2026年開始執(zhí)行的“碳邊境調(diào)整機(jī)制”(Carbon Border Adjustment Mechanism, CBAM)。

碳費(fèi)費(fèi)率出爐后,島內(nèi)環(huán)團(tuán)與產(chǎn)業(yè)界都不滿,前者認(rèn)為太低、減碳誘因不足,后者則認(rèn)為太高,影響產(chǎn)業(yè)競爭力,甚至有人認(rèn)為會造成減碳資源較不足的部分傳產(chǎn)“消失”,如果企業(yè)活不下去,那有沒有減碳也就沒有意義了。現(xiàn)階段來看,這兩種觀點都有道理,但若是以長期來考慮,則目前的起征點并沒有那么重要,重點是不到6年后的2030年,臺灣地區(qū)的碳費(fèi)終究是要走到國際水平。目前歐盟

碳交易市場價大約是1噸70歐元(約合新臺幣2500元),這和臺灣的費(fèi)率存在著相當(dāng)大的落差。

此外,根據(jù)臺當(dāng)局環(huán)境部門之前委托英國倫敦政經(jīng)學(xué)院(LSE)團(tuán)隊碳定價研究的建議,碳費(fèi)起征價不宜低于300元,并且要逐漸提升到2030年約3000元。尤其臺灣目前碳費(fèi)征收的對象僅涵蓋全臺50%的排放量,想透過碳費(fèi)達(dá)到明顯的減碳成效,還有很大的成長空間。

臺經(jīng)濟(jì)部門表示,碳費(fèi)應(yīng)考慮產(chǎn)業(yè)的國際競爭力,不過,征收碳費(fèi)的目的之一是把碳成本留在臺灣,畢竟臺灣地區(qū)以出口為導(dǎo)向,而歐盟是主要的出口市場之一,如果碳費(fèi)課征不足,到了出口地,還是要另外再購買CBAM憑證,那等于是將征收的費(fèi)用落入他人之手,這樣的碳費(fèi)機(jī)制就不符合當(dāng)初設(shè)計時要與國際接軌的目標(biāo)。

其實,碳費(fèi)高低就有如“朝三暮四”與“朝四暮三”之別,出來混總要還的,現(xiàn)在少繳較無感,但不是不報、時候未到,2026年臺灣產(chǎn)業(yè)被迫補(bǔ)交大額CBAM時,心痛的就不只是企業(yè)了,還有流失大量碳費(fèi)收入的政府和人民。臺經(jīng)濟(jì)部門與其打著幫企業(yè)爭取低碳費(fèi)旗號的馬后炮,不如趕快幫助企業(yè)增強(qiáng)減碳作為。

好消息是,根據(jù)臺當(dāng)局環(huán)境部門的說法,臺灣地區(qū)“碳費(fèi)”屬于歐盟CBAM定義的有效

碳價形式之一,確定可予以抵扣。只不過,島內(nèi)業(yè)界該如何接軌CBAM,業(yè)界還是霧煞煞;此外,臺灣“自愿減量項目”抵減碳費(fèi)的減量額度(也就是所謂的“碳權(quán)”),并未得到CBAM機(jī)制承認(rèn),因此即使臺灣企業(yè)可以用自愿性減量額度抵部分碳費(fèi),但因未獲歐盟承認(rèn),所以有可能買了碳權(quán)而不被認(rèn)可,出口到歐洲恐怕須購買超過預(yù)期的CBAM,形同被剝兩層皮。

隨著碳費(fèi)開征,企業(yè)為節(jié)省成本,可能會輕信一些掮客引進(jìn)所謂經(jīng)國際知名驗證機(jī)構(gòu)Verra驗證的碳權(quán),其中是否涉及詐騙,不但企業(yè)須提高警覺,臺行政機(jī)構(gòu)各部門也有責(zé)任為企業(yè)妥為把關(guān)。

實施碳費(fèi)最重要的目的還是為減碳,民進(jìn)黨當(dāng)局本預(yù)計在2025年減量10%,根據(jù)臺環(huán)境部門2024年版的《臺灣溫室氣體排放清冊報告》,至2022年僅減量約1%,進(jìn)度遠(yuǎn)遠(yuǎn)落后,臺當(dāng)局環(huán)境部門負(fù)責(zé)人彭啟明已坦承2025年的減量目標(biāo)不可能做到,所以又提出了一個2032年要減量40%的目標(biāo)。然而,時間往后挪移就能做得到嗎?只怕這是“明日復(fù)明日、明日何其多,減碳待明日,萬事成蹉跎”的自欺欺人之舉!

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")