2023年5月,歐洲議會通過的碳關(guān)稅機(jī)制已進(jìn)入試運(yùn)行階段,兩年多之后,中歐貿(mào)易將受到這一政策的實(shí)質(zhì)性影響。

隨著全球?qū)夂蜃兓膿?dān)憂日益加深,碳關(guān)稅作為一種環(huán)保手段被提出并逐漸得到實(shí)施。歐盟作為全球最大的

碳排放體之一,在2021年開始推行碳關(guān)稅政策,以鼓勵(lì)企業(yè)減少

碳排放。然而,這一政策的實(shí)施對中歐貿(mào)易產(chǎn)生的長期影響及其對中國相關(guān)企業(yè)的經(jīng)濟(jì)效益和競爭力帶來的挑戰(zhàn)尚未得到充分的研究和分析。

碳關(guān)稅所帶來的環(huán)境積極影響以及潛在的貿(mào)易不公導(dǎo)致世界各國對此態(tài)度不一,成為國際社會共同關(guān)注和熱議的重要話題。一方面,以歐盟為代表的西方發(fā)達(dá)國家積極支持并推動(dòng)碳關(guān)稅的征收,另一方面,以中國和俄羅斯為代表的發(fā)展中國家持反對意見,美國則處于一種左右搖擺的狀態(tài)。

碳關(guān)稅問題的出現(xiàn),對世界各國都產(chǎn)生了深遠(yuǎn)影響。就我國而言,歐盟碳關(guān)稅制度的出臺將會直接影響到我國相關(guān)企業(yè)的經(jīng)濟(jì)效益與生存發(fā)展,同時(shí)還會對我國的進(jìn)出口貿(mào)易及產(chǎn)品結(jié)構(gòu)產(chǎn)生實(shí)質(zhì)影響。在當(dāng)前嚴(yán)峻的國際國內(nèi)形勢下,認(rèn)真分析碳關(guān)稅的潛在影響并積極有效應(yīng)對碳關(guān)稅帶來的挑戰(zhàn)就顯得尤為重要。

歐盟碳關(guān)稅制度的來源及內(nèi)涵

氣候變化與貿(mào)易的交互問題一直是國際社會所廣泛關(guān)注的話題。為應(yīng)對全球氣候變化,自上世紀(jì)九十年代起,北歐國家如芬蘭、挪威、丹麥等開始征收

碳稅。其后,歐盟更是建立了專門的排放交易體系(EUEmissionsTradingSystem)嚴(yán)格控件碳排放量。但在經(jīng)歷了前幾個(gè)階段的監(jiān)管期后,歐盟逐漸意識到如果僅在歐盟范圍嚴(yán)格實(shí)施碳排放監(jiān)管措施,將會增加歐洲企業(yè)碳排放成本,對碳密集型企業(yè)市場競爭力具有不利影響,促使企業(yè)從歐盟轉(zhuǎn)移到其他氣候管理法規(guī)相對寬松的地區(qū),或通過進(jìn)口替代本地生產(chǎn),從而導(dǎo)致歐盟以外地區(qū)的碳排放量增加,即所謂的“碳泄漏”(carbonleakage)問題。

為了減少碳稅對能源密集行業(yè)和出口企業(yè)市場競爭力的影響,歐洲國家也設(shè)置了碳稅減免條款。如歐盟分配給部分碳密集型產(chǎn)業(yè)的免費(fèi)碳排放配額,以及對部分行業(yè)進(jìn)行稅收減免等。此外,歐盟2021年提出了碳邊境調(diào)節(jié)機(jī)制(CarbonBorderAdjustmentMechanism,CBAM),開始醞釀對進(jìn)口產(chǎn)品征收碳關(guān)稅。

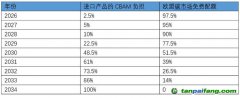

2023年4月18日,歐洲議會通過了歐盟碳邊境調(diào)節(jié)機(jī)制法規(guī)(CBAM,簡稱“碳關(guān)稅”),該機(jī)制是指某些商品在生產(chǎn)時(shí)會產(chǎn)生二氧化碳等溫室氣體,未來當(dāng)這些商品進(jìn)入歐盟境內(nèi)時(shí),需要額外向歐盟支付一筆與商品制造過程中釋放溫室氣體數(shù)量相當(dāng)?shù)目铐?xiàng)。2023年5月16日,該法案已經(jīng)正式生效,目前進(jìn)入試運(yùn)行階段,過渡期將截至2025年12月31日。過渡期內(nèi),進(jìn)口產(chǎn)品無需繳納碳關(guān)稅,但需上報(bào)碳排放量。過渡期結(jié)束后,進(jìn)口產(chǎn)品開始繳納碳關(guān)稅,每噸碳排放

價(jià)格與歐盟

碳市場配額

價(jià)格掛鉤。

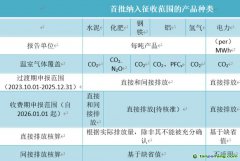

當(dāng)前,碳關(guān)稅機(jī)制覆蓋的行業(yè)和產(chǎn)品主要涉及鋼鐵、鋁、電力、水泥、化肥和氫等高碳泄漏風(fēng)險(xiǎn)、高碳排放行業(yè)的部分產(chǎn)品,其中鋼鐵、鋁暫不考慮電力消耗等“間接排放”。在過渡期結(jié)束后,歐盟委員會將定期評估碳關(guān)稅機(jī)制的實(shí)施效果,并考慮納入“間接排放”和產(chǎn)業(yè)鏈下游的排放,并要求在2030年前覆蓋歐盟碳市場下所有覆蓋產(chǎn)品。碳關(guān)稅針對所有非歐盟國家,只有加入(或鏈接)歐盟碳市場的國家才能豁免。對于采取嚴(yán)格氣候政策的出口國,在本國已經(jīng)繳納的碳排放成本也可以抵扣,包括顯性和隱性碳成本。

歐盟碳關(guān)稅對中歐貿(mào)易的影響

歐盟碳關(guān)稅將影響中歐貿(mào)易,尤其是鋼鐵和鋁行業(yè),而且影響將隨著納入產(chǎn)品的擴(kuò)大而加劇。更值得注意的是,碳關(guān)稅將嚴(yán)重沖擊WTO規(guī)則,甚至改變國際貿(mào)易模式。

(一)實(shí)施初期對中歐貿(mào)易的影響有限

2026年起,中國對歐出口的鋼鐵、水泥、化肥和鋁等行業(yè)部分產(chǎn)品需繳納碳關(guān)稅。2021年,中國上述產(chǎn)品對歐出口額為213億美元,約占對歐出口總額的4%。假定歐盟

碳配額價(jià)格為60歐元/噸,中國需支付8億美元的碳關(guān)稅,預(yù)計(jì)對歐出口將減少7億美元左右。其中,鋼鐵影響最大,2021年對歐出口約163億美元,需支付6億美元碳關(guān)稅;鋁制品出口約50美元,但由于暫不考慮生產(chǎn)過程中電力消耗的“間接排放”,所受影響相對有限;化肥和水泥出口僅為0.42和0.07億美元,因規(guī)模小而影響很小。

(二)長期影響取決于碳關(guān)稅適用范圍

2026年后歐盟委員可以擴(kuò)大納入產(chǎn)品和碳排放的范圍,最可能情況是在“直接排放”的基礎(chǔ)上納入“間接排放”。而按照目前歐洲議會的要求,最大產(chǎn)品范圍是歐盟碳市場下所有覆蓋產(chǎn)品。假定在原有產(chǎn)品范圍納入“間接排放”,所需要支付的碳關(guān)稅將上漲到20億美元,出口預(yù)計(jì)減少18億美元左右。其中,鋁制品由于“間接排放”較大,出口平均價(jià)格將上升約20%,出口下降約10億美元,下降額度超過鋼鐵行業(yè)。假定擴(kuò)大到最大產(chǎn)品范圍,納入歐盟碳市場下所有覆蓋產(chǎn)品,石化、塑料、玻璃、陶瓷、造紙等行業(yè)會受到影響。2021年中國相關(guān)產(chǎn)品對歐出口額超過700億美元,約占對歐出口總額的15%。預(yù)計(jì)石化、鋼鐵、塑料行業(yè)受影響最大。

(三)嚴(yán)重沖擊WTO規(guī)則和貿(mào)易模式

歐盟反復(fù)強(qiáng)調(diào)碳關(guān)稅的設(shè)計(jì)符合WTO規(guī)則,但是碳關(guān)稅本身就會對WTO規(guī)則構(gòu)成嚴(yán)重沖擊,并對貿(mào)易模式產(chǎn)生深遠(yuǎn)影響。

一是國民待遇和最惠國待遇原則要求不能歧視不同產(chǎn)地的“同類產(chǎn)品”,而確定“同類產(chǎn)品”的標(biāo)準(zhǔn)一般不考慮與產(chǎn)品特性無關(guān)的生產(chǎn)過程或生產(chǎn)方法,尤其是并非物理性融入產(chǎn)品的碳排放量。而碳關(guān)稅按照產(chǎn)品碳排放量來區(qū)分是否屬于“同類產(chǎn)品”,將嚴(yán)重沖擊“同類產(chǎn)品”認(rèn)定規(guī)則,可能導(dǎo)致與產(chǎn)品特性無關(guān)的規(guī)則泛濫。

二是歐盟若繞開最惠國待遇和國民待遇原則,則需要援引一般例外條款。但該條款非常嚴(yán)格,且與氣候變化、碳排放無關(guān)。而碳關(guān)稅作為與氣候變化相關(guān)的單邊貿(mào)易措施,將構(gòu)成“對國際貿(mào)易的變相限制”。如果碳關(guān)稅成功援引一般例外條款,將降低條款的門檻而導(dǎo)致濫用。

三是歐盟碳關(guān)稅將同一類產(chǎn)品區(qū)分為高碳產(chǎn)品和低碳產(chǎn)品,并歧視高碳產(chǎn)品進(jìn)口。正如聯(lián)合國貿(mào)發(fā)組織所警告,這可能會改變貿(mào)易模式,有利于資源效率高、工業(yè)生產(chǎn)碳排放較低的國家,但對發(fā)展中國家的出口可能產(chǎn)生不利影響。

相關(guān)建議和應(yīng)對措施

碳關(guān)稅在國際社會引起了廣泛的爭議,雖然歐盟可以通過相關(guān)立法,但碳關(guān)稅是否符合WTO規(guī)則、最終能否真正實(shí)施也存在一定不確定性。為此,中國應(yīng)做好兩手準(zhǔn)備,一方面基于WTO規(guī)則堅(jiān)決反對碳關(guān)稅,另一方面提前做好碳關(guān)稅實(shí)施后的應(yīng)對舉措。

第一,在WTO框架下約束碳關(guān)稅。碳關(guān)稅在WTO下的合法性仍然存在很多問題,我國應(yīng)充分利用WTO規(guī)則約束碳關(guān)稅。具體措施包括:通過WTO下部長級

會議、貨物貿(mào)易理事會、環(huán)境委員會等

平臺,利用貿(mào)易政策審查、爭端解決機(jī)制等,聯(lián)合其他國家與歐盟溝通、向歐盟施壓。

第二,警惕歐美聯(lián)手借由碳關(guān)稅向我國施壓。如果未來歐盟、美國等組成“氣候俱樂部”,將碳關(guān)稅作為施壓工具,那么包括中國在內(nèi)的廣大發(fā)展中國家都將利益受損。我國應(yīng)密切關(guān)注歐美動(dòng)態(tài),在氣候變化和WTO等多邊框架下分化瓦解歐盟與美國,警惕歐美聯(lián)手借由碳關(guān)稅向我國施壓。

第三,利用中歐對話機(jī)制表達(dá)中方關(guān)切。靈活利用中歐高級別戰(zhàn)略對話、中歐環(huán)境與氣候高層對話等機(jī)制,表達(dá)我國對碳關(guān)稅的關(guān)切。溝通的內(nèi)容包括應(yīng)對碳泄露的有效措施,碳關(guān)稅的合法性,以及適用范圍、豁免條件、碳排放量測算等。

第四,爭取歐盟對我國相關(guān)能源氣候政策的認(rèn)定。我國除了碳市場這類碳定價(jià)政策外,還有降低碳強(qiáng)度、改善能源消費(fèi)結(jié)構(gòu)、提高能源效率等減排措施,并且我國已經(jīng)提出了碳達(dá)峰

碳中和的目標(biāo)。我國應(yīng)通過協(xié)商,敦促歐盟認(rèn)可這些能源、氣候政策,以便作為隱性碳成本抵消部分碳關(guān)稅。

第五,引導(dǎo)相關(guān)出口企業(yè)加快實(shí)現(xiàn)“雙碳”目標(biāo),鼓勵(lì)實(shí)現(xiàn)清潔生產(chǎn)的企業(yè)對歐出口。面臨歐盟碳關(guān)稅的企業(yè),一般都屬于高耗能、高排放行業(yè),未來應(yīng)控制產(chǎn)量、實(shí)現(xiàn)減量發(fā)展,途徑之一就是適當(dāng)降低出口。同時(shí),鼓勵(lì)實(shí)現(xiàn)清潔生產(chǎn)的企業(yè)對歐出口,例如鼓勵(lì)使用

清潔能源的鋁產(chǎn)品企業(yè)對歐出口。

第六,加強(qiáng)企業(yè)碳排放核算、認(rèn)證方面的能力建設(shè)。引導(dǎo)企業(yè)建立碳排放核算體系,及時(shí)做好內(nèi)部

碳盤查,適時(shí)開展產(chǎn)業(yè)鏈

碳足跡核算。鼓勵(lì)企業(yè)積極參與產(chǎn)品

綠色認(rèn)證及標(biāo)準(zhǔn)制定,在生產(chǎn)環(huán)節(jié)中加大可再生能源的比例。

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個(gè)人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")