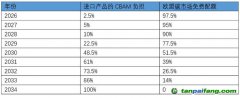

今年8月,《歐盟電池和廢電池法規》已正式生效。根據電池法,自2025年2月起,動力電池以及工業電池必須申報產品

碳足跡才能進入歐盟市場。這一法規如同是設下了“碳門檻”,對中國出口的鋰電池產品帶了新的挑戰。

在國內鋰電行業產能過剩,愈加依賴海外市場的大背景下,中國動力電池企業該如何應對歐盟《新電池法》?

近日,聯合國全球契約組織(UNGC)正式發布了《動力電池碳足跡及低碳循環發展白皮書》(以下簡稱“白皮書”),幫助電池企業應對日漸嚴格的減碳法規要求。遠景科技集團作為知識合作伙伴參與了此次報告的研究與發布。

白皮書全面收集了國內外電池產業鏈碳足跡數據并系統總結產業低碳技術,通過對比主流NCM(三元)電池、LFP(磷酸鐵鋰)電池、固態電池“從搖籃到大門”的生命周期碳足跡,探究影響電池碳足跡的主要因素,并提出了相應的減碳措施,對電池產業的可持續發展提出了建議。

動力電池的碳足跡覆蓋了從原材料獲取和加工到電池生產制造的過程中的

碳排放。白皮書顯示,無論是NCM和LFP電池,原材料獲取階段的

碳排放都占到整體碳排放的80%左右,包括正極,負極,電解液,隔膜,銅箔,鋁箔,殼體七大部件的材料獲取。碳排放則主要來源于開采、選礦、冶煉、提取等過程使用的材料與能源消耗。

在識別電池生產碳排放熱點的基礎上,又該如何針對性地減碳?

白皮書指出,動力電池整個生命周期主要的能源消耗來自于電力,使用綠電能夠顯著降低電池碳足跡。由于綠電完全由可再生能源生產,其排放因子幾乎為0。

據悉,當前LFP電芯全球平均碳足跡為60kgCO2-eq/kWh左右,通過采用100%綠電進行組裝,電池的碳排放量可以降低30%以上;若正極和負極的生產過程完全采用100%綠電時,電池的碳排放量可以降低50%多——綠電無疑是減碳的一大利器。

但白皮書同時也指出,根據歐盟委員會針對歐盟電池法案發布的動力電池碳足跡計算規則,對于歐盟外生產的產品,不認可綠證,僅認可綠電直供(不經過主網輸送)。

這一規則給中國動力電池企業減碳帶來不小的挑戰。36碳了解到,目前國內電網規劃有著嚴格規定,為企業拉綠電專線的難度很大,配電網直供配電的情況較少。國內企業自建分布式

新能源雖可以做到“綠電直供”,但發電量往往太小,尤其是在發達的、用電量大的東部地區。

在此背景下,中國的零碳產業園模式在近兩年成為了一種較為先進的解決方案。通過風電、光伏等新能源和儲能協同形成的新型電力系統,零碳產業園可以為鋰電池生產的全過程提供低碳或零碳能源供給。

不過,零碳產業園模式當前還尚未在全國大面積鋪開,我國動力電池企業減碳仍然面臨難題。遠景智能零碳產品首席科學家邱林告訴36碳,我國仍需建設更多的綠電直供園區,讓更多的動力電池企業用上綠電供應,以滿足歐盟碳足跡的核算規則。

如果沒有綠電直供,則需要國家層面豐富電網因子數據庫。邱林指出,我國目前發布的電網因子指的是發電側,而非全生命周期的數值,目前沒有數據庫能體現電力全生命周期的碳排放因子。在電池碳足跡計算過程中,這是一個短板和阻力。

白皮書建議,應該建立電池行業碳排因子庫,為電池的碳足跡核算和評價提供可靠的數據基礎,促進各方之間的協同合作和信息共享。

此外,采購綠證未來也可能成為有效的降碳方案。據悉,目前歐盟企業可以利用購買歐盟GO體系綠證來降低產品碳足跡,但中國企業當前還無法通過購買國內綠證來實現。

這背后是我國綠電綠證交易體系存在的固有問題。邱林指出,未來我國綠電綠證體系建設和國際

方法學如果能互通互認,例如采購協議和綠證等多種形式,采購綠證也將成為動力電池企業減少碳足跡的另一種選擇。

推動動力電池碳足跡管理與

碳減排是促進電池產業可持續發展,實現新能源汽車產業

碳中和的關鍵任務。但目前在該領域,我國仍有不少短板有待補足。“自上而下和自下而上都有很多工作需要完成。”邱林表示。

白皮書建議,各國政府和企業亟需構建碳足跡管理體系,包括國家層面建立碳足跡管理體系,企業層面構建

碳管理體系和國際層面的互認機制。相關核算標準、方法論等跨國互認也是未來趨勢。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。