CBAM的主要影響

歐盟CBAM將對全球貿(mào)易及能源使用產(chǎn)生系統(tǒng)性影響,尤其是CBAM正式實(shí)施后極有可能引起連鎖反應(yīng),部分發(fā)達(dá)國家跟進(jìn)CBAM政策,制定自身的CBAM法案,部分發(fā)展中國家為降低成本,也有可能選擇對等征收碳關(guān)稅。CBAM《提案》修正草案擬增加隱性

碳價抵扣規(guī)則,使得歐美等發(fā)達(dá)國家能夠互認(rèn)碳成本,為其共同制定以低碳排放為標(biāo)準(zhǔn)的全球貿(mào)易規(guī)則提供了依據(jù)。這將促進(jìn)創(chuàng)建低碳產(chǎn)品貿(mào)易(限制高碳產(chǎn)品貿(mào)易)的全球貿(mào)易規(guī)則,加大對出口型國家的影響,削弱發(fā)展中國家出口

價格優(yōu)勢,形成低碳貿(mào)易壁壘。

CBAM采用國際通常做法,用碳排放量作為碳關(guān)稅的稅基,按化石燃料消耗量折算的CO2排放量為計(jì)稅依據(jù)。排放量的計(jì)算公式如下:

排放量(噸CO2)=質(zhì)量(噸、兆瓦時)×排放強(qiáng)度(噸CO2/噸、噸CO2/兆瓦時)

上式中碳排放強(qiáng)度優(yōu)先采用進(jìn)口產(chǎn)品的實(shí)際直接排放(指企業(yè)直接控制的生產(chǎn)過程排放)強(qiáng)度。若實(shí)際排放強(qiáng)度無法核實(shí),則采用默認(rèn)排放強(qiáng)度。默認(rèn)排放強(qiáng)度以應(yīng)稅商品在出口國的平均排放強(qiáng)度加成一定比例來確定,加成比例尚未明確。若出口國無法提供可靠碳排放數(shù)據(jù),則參照歐盟同行業(yè)中排放強(qiáng)度最高的10%的企業(yè)的數(shù)據(jù)來確定。這將對碳核算體系尚不完善的國家?guī)砀蟮呢?fù)面影響,或增加碳關(guān)稅的繳納。

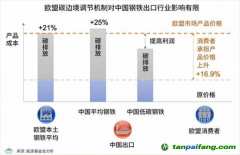

電力生產(chǎn)過程中的碳排放是二氧化碳的主要來源之一。若某國火力發(fā)電(特別是煤電)占比較高,根據(jù)歐盟ENVI“高配版”CBAM稅費(fèi)要求,不僅適用于進(jìn)口產(chǎn)品的直接排放,還適用于間接排放(指生產(chǎn)過程中所用電力的排放)與外購原材料的排放,這將對采用煤炭發(fā)電生產(chǎn)的具有高碳泄漏風(fēng)險的高耗能產(chǎn)品產(chǎn)生顯著影響。

另一方面,CBAM還規(guī)定了碳關(guān)稅抵扣,即為避免進(jìn)口產(chǎn)品被雙重征稅,在應(yīng)稅碳排放量中需扣除進(jìn)口產(chǎn)品在其生產(chǎn)國已經(jīng)支付的碳排放額度。若出口國本身沒有建立完善的

碳交易體系和

碳稅制度,則無法享受碳關(guān)稅抵扣,也將因此而多支付碳關(guān)稅。

利用多區(qū)域投入產(chǎn)出模型,可以定量模擬分析國家之間貿(mào)易的流向以及CBAM政策對國家產(chǎn)業(yè)貿(mào)易的影響。多區(qū)域投入產(chǎn)出模型如下圖所示,其中設(shè)定的區(qū)域數(shù)為m,每個區(qū)域的行業(yè)數(shù)為n。

從橫向的角度來看,代表各個區(qū)域的各個行業(yè)的中間產(chǎn)品和最終產(chǎn)品在不同區(qū)域以及行業(yè)的中間產(chǎn)品需求以及最終消費(fèi)需求的分配量;從縱向看,代表各個區(qū)域的各個行業(yè)中中間產(chǎn)品的投入來自其他區(qū)域和行業(yè)的投入量,以及各個區(qū)域各個行業(yè)的最終消費(fèi)需求來自各個區(qū)域和行業(yè)的價值量。

根據(jù)多區(qū)域投入產(chǎn)出模型的計(jì)算分析,從歐盟角度看,結(jié)果表明中國、印度、南非、巴西等國將是受CBAM影響較大的發(fā)展中國家,這與聯(lián)合國的測算結(jié)果基本一致。

CBAM的應(yīng)對舉措世界各國根據(jù)自身的產(chǎn)業(yè)結(jié)構(gòu)、出口情況、碳排放強(qiáng)度等因素,綜合評價CBAM對國家經(jīng)濟(jì)、對外貿(mào)易等產(chǎn)生的影響,根據(jù)成本最優(yōu)原則,可以采取被動和主動應(yīng)對兩種方式。

對于出口商品碳排放較低、未被CBAM征稅品類覆蓋或出口商品總量占比GDP不高,從而繳納碳關(guān)稅較低、影響相對較小的國家,可采用被動應(yīng)對的方式,即不采取應(yīng)對措施,或主動繳納CBAM稅費(fèi)。

對于出口商品碳排放較高、出口總量較大,導(dǎo)致應(yīng)繳碳關(guān)稅金額高、影響相對較大的國家,應(yīng)采取主動應(yīng)對措施,準(zhǔn)確核算并降低碳排放,將CBAM對經(jīng)濟(jì)效益的負(fù)面作用降至最低。

一是對等征收。有學(xué)者指出CBAM某種程度違反了“共同但有區(qū)別的責(zé)任”原則,歐盟是借防止“碳泄漏”之名,行貿(mào)易保護(hù)之實(shí),建立了一種新的貿(mào)易壁壘,企圖借此主導(dǎo)全球綠色貿(mào)易新趨勢。這種單邊增加關(guān)稅的行為,極有可能引起一系列連鎖反應(yīng)。為了彌補(bǔ)本國在碳關(guān)稅的支出,降低繳納CBAM稅費(fèi)成本,對等征收碳邊境調(diào)節(jié)稅,將成為貿(mào)易大國的選項(xiàng)之一。

二是建立標(biāo)準(zhǔn)化的碳排放核算體系。由于碳排放核算標(biāo)準(zhǔn)和數(shù)據(jù)基礎(chǔ)不統(tǒng)一,無法保障通過CBAM降低碳泄漏的其透明度和可靠性。同時因?yàn)樘寂欧藕怂愠杀据^高,核算隱含碳需要額外的人力、技術(shù)、行政成本,導(dǎo)致出口型的發(fā)展中國家更大的經(jīng)濟(jì)負(fù)擔(dān)。因此建立標(biāo)準(zhǔn)化的碳排放核算體系,充分考慮不同國家生產(chǎn)工藝和原材料的差異,更加準(zhǔn)確和透明地核查碳排放水平,能夠更好保障CBAM的公平性,幫助出口國準(zhǔn)確鎖定碳排放優(yōu)化目標(biāo),提高碳排放優(yōu)化能力,實(shí)現(xiàn)更加綠色發(fā)展。

三是采用

碳減排措施,降低碳排放強(qiáng)度。一方面需要推動煤炭等化石能源的清潔高效利用。例如煤炭清潔利用主要包括兩大途徑:高效且低排放的供熱發(fā)電與由燃料轉(zhuǎn)變?yōu)樵稀<訌?qiáng)煤炭高效燃燒,應(yīng)用超低排放煤炭燃燒技術(shù),或采用

CCUS等二氧化

碳捕集技術(shù),回收二氧化碳并再次利用;采用先進(jìn)煤化工技術(shù),通過煤制油、煤氣化、煤制氫,實(shí)現(xiàn)煤炭資源安全環(huán)保、經(jīng)濟(jì)高效利用。

另一方面,通過優(yōu)化能源結(jié)構(gòu),降低高耗能產(chǎn)品的碳排放。若CBAM納入對產(chǎn)品生產(chǎn)過程中間接排放的征稅,將對鋁、玻璃(1541, 5.00, 0.33%)、造紙等碳泄漏風(fēng)險較高的高耗能產(chǎn)品產(chǎn)生較大影響。結(jié)合東道國資源稟賦,通過與

碳匯等其他減排措施的經(jīng)濟(jì)性分析,開展能源電力規(guī)劃和電力系統(tǒng)優(yōu)化設(shè)計(jì),加大風(fēng)、光、水等可再生能源“綠色電源”比例,推進(jìn)煤電的節(jié)能降碳改造和靈活性改造,推動煤炭和

新能源優(yōu)化組合,強(qiáng)化電力系統(tǒng)穩(wěn)定性,提高可再生能源安全消納能力,實(shí)現(xiàn)減排降耗與煤電的有序退出,削弱CBAM對間接排放征稅的影響。

四是建立全球化的碳排放權(quán)交易市場。通過完善國內(nèi)碳市場,將CBAM覆蓋的行業(yè)納入碳定價機(jī)制;設(shè)立碳稅機(jī)制,引導(dǎo)企業(yè)降低碳排放,制定和選擇合適的減排路徑來實(shí)現(xiàn)低碳發(fā)展,避免在產(chǎn)品出口過程中因高碳排被征收高昂的碳關(guān)稅;采用植樹造林、植被恢復(fù)等碳匯措施,通過碳匯交易,作為對

碳配額交易的補(bǔ)充手段。同時,探索建立全球化的碳市場,通過碳排放權(quán)跨國交易機(jī)制,將綠色能源比例較高國家的低排放優(yōu)勢,以“碳票”的形式交易至電力生產(chǎn)碳排放較高的國家,實(shí)現(xiàn)碳排放成本的全球平均化。

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")