碳邊境調節機制也被稱作碳關稅或碳邊境調節稅,是指在實施嚴格的氣候政策的基礎上,要求進口或出口的高碳產品繳納或退還相應的稅費或

碳配額。截止目前CBAM 有三個版本,CBAM3.0 過渡期是2023-2026 年,具體實施期是2027 年,主要征收行業包括水泥、電力、鋼鐵、鋁、化肥、有機化工、塑料、氫、氨,2032 年之前擴展到歐盟

碳市場覆蓋的所有行業。

CBAM 對行業的沖擊力受中歐

碳價差額、免費配額比例、覆蓋范圍等的影響。為了直接體現CBAM 可能對中國相關行業造成的影響,我們估算了電力、水泥、化肥、鋼鐵、鋁、有機化學品、塑料和氨行業(因為沒有具體披露氫行業的出口數據,沒有計算氫行業)的歐盟碳關稅情況。我們將使用我國產品的上游排放數據以及歐洲平均

碳價估算該歐盟進口產品征收的碳邊境調節稅。其中上游排放指的是生產單位該產品的溫室氣體排放量,包括電力、運輸等。

基于我們測算,2021 年中國出口歐盟的塑料產品的碳邊境稅數額可能高達16.5 億美元;出口歐盟的有機化學品的碳邊境稅數額可能高達8.4 億美元;出口歐盟的鋼鐵產品的碳邊境稅數額可能高達3.8 億美元;出口歐盟的鋁產品的碳邊境稅數額可能高達3 億美元;化肥、水泥、氨行業本身出口額較低,

碳稅相對較小。

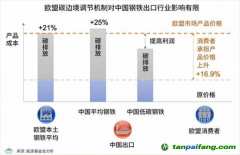

總的來看,我們認為歐盟實施CBAM 對中歐貿易和我國出口的影響并不大,原因如下:從總量上來看,受CBAM 影響的行業出口份額相對較小,且此機制并非針對我國商品的稅種,不會明顯降低商品競爭力;從稅率強度來看,化肥、鋁的稅率高于平均水平,有機化學品和塑料相對較低,整體影響更多偏中微層面,相關行業公司出口利潤會受到擠壓。

對我國碳市場的影響有什么碳成交價方面,2021 年全國碳市場日成交均價在40~60 元/噸范圍內波動,相較于同期歐盟碳價49.78 美元/噸,折合人民幣約321 元/噸,兩者仍存在較高價差。為將部分國內出口企業的碳稅或碳配額支出留在國內,在一定程度減少出口企業支付歐盟碳關稅,預計未來中國

碳交易體系將從四個方向發展:

①擴大碳市場覆蓋范圍。擴大行業覆蓋范圍,航空、鋼鐵、水泥等高碳行業逐漸納入

碳排放權交易體系;擴大企業覆蓋范圍,降低納入標準中企業排放門檻。

②碳價與國際接軌,減少出口企業需支付的碳關稅額。

③建立國內碳稅體系,與碳交易市場并行,補充碳市場未覆蓋行業控排問題。

④提供更多的碳交易產品。

風險提示:歐盟政策超預