建立生態產品價值實現的市場化路徑

會上,農業銀行行長張青松圍繞金融支持生態產品價值實現問題發表了看法和觀點。

據張青松介紹,生態產品是人類從自然界獲取的生態服務和物質產品的總和。這既包括清新的空氣、安全的土壤、清潔的水源等生態調節服務類產品,也包括生態產業化和產業生態化經營開發的物質類文化類產品。生態產品價值實現的過程,就是將潛在的生態價值轉化為現實的經濟價值,實現生態保護效益的外部化以及生態保護成本的內部化。生態產品價值的實現過程至少要包括三個基本的環節,即評估價值、價值發現、實現收益。

他認為,從已有的探索來看,雖然金融支持生態產品價值實現取得了很顯著的進展,但在全方位實現生態產品的價值方面還有不少困難。

具體來看,張青松提出當前存在以下三方面的問題:

一是缺乏社會公認的精準的評價框架,生態產品的內涵界定還沒有達成共識,如哪些是生態產品,生態產品的價值到底有多大,誰應該付費,生態產品的價值體現的載體有多少等等,這些還沒有特別明確的方案或者是答案。

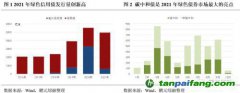

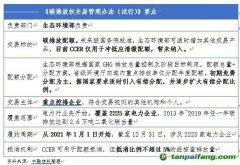

二是價值實現的通道還沒有完全打開。目前只有水權、排污權、碳排放權等環境資源權益進入了交易市場,涉及到氣候變化、生物多樣性的生態權很難進入交易市場。即便是今年剛剛啟動的碳交易市場,交易的規模還不是那么令人鼓舞。

三是激勵機制還不充分,比如說目前生態補償的資金規模主要依賴于財政支出的能力,這沒有完全體現生態系統的服務價值,風險分擔緩釋機制還不夠健全,金融機構提供長期貸款或者其他的此領域的投資風險也比較高,影響了這項業務模式的可持續性。

“金融機構尤其是銀行金融機構是我國經濟金融重要的組成部分,必然是我國實現雙碳目標的重要力量,我們必須提高政治站位,履行社會職責,積極構建綠色金融的業務體系,推動建立生態產品價值實現的市場化路徑。”張青松指出。

基于此,張青松建議,一是完善生態產品價值實現的相關信貸政策。信貸資金是金融業對生態產品提供者最直接最有力的支持。商業銀行要圍繞生態產品的重點領域出臺專門的行業信貸政策,推動綠色信貸指標體系與信貸行業政策的有機融合,同時配套經濟基本占用、信貸授權、貸款定價等差異化措施。

二是為生態產品價值實現提供綜合化金融服務,金融機構可創新

碳匯質押貸款,基于GEP核算的生態貸等信貸新產品。也可以通過發行

綠色債券,開展綠色并購、綠色銀團、綠色資產證券化、綠色保險等業務,為生態產品的價值實現提供全方位的金融服務。

三是促進生態產品市場的發育成熟。生態產品價值的實現離不開完善的市場體系與市場機制,金融機構要發揮自己的專業優勢,助力各類生態產品交易市場的發展,擴大覆蓋面,增加其流動性,增加其市場的深度。未來,碳市場的金融屬性將進一步凸顯和加強,金融機構可以參加進來,通過創新期貨、期權等金融衍生交易服務,更好地活躍碳交易市場。

四是探索更多的金融支持模式。金融產品價值實現的項目,很多都存在投資規模大、建設周期長、公益屬性強等特點,金融機構要充分發揮市場之手的作用,強化與政府的合作,促進生態產品價值實現的市場化運作。比如雙方可以通過共建“生態產品確權+綠色信貸+風險補償”模式,“公共產品+綠色基金”模式,綠色PPP融資等模式,雙方互動,共同推動雙碳目標的實現。