碳交易機制不斷完善 業(yè)內看好后市發(fā)展

那么,對于接下來一段時間全國碳市場運行趨勢,業(yè)內如何看待呢?

作為全國碳排放權交易市場最重要的制度文件,《碳排放權交易管理暫行條例》已自2024年5月1日起施行,為全國碳排放權交易市場運行管理提供了明確法律依據(jù),彌補了全國碳排放權市場交易制度建設方面的短板。

在市場機制方面,為進一步活躍碳市場,生態(tài)環(huán)境部將全國碳市場由兩年一履約改為一年一履約。錢立華認為,在新的履約要求下,可以規(guī)避之前兩年一履約而產生的交易淡季過長的問題,激發(fā)企業(yè)交易參與積極性。“預計未來全國碳市場將沿用一年一履約的制度。此外,生態(tài)環(huán)境部還推出配額結轉規(guī)則。通過對配額結轉量的限制,一方面可以抑制企業(yè)囤積配額的‘惜售’行為,提升市場交易活躍度;另一方面也將有助于抑制配額價格在履約期過度上漲的情況。”她對記者表示。

“目前,中國已建成全球規(guī)模最大的碳市場,并在今年1月啟動了全國溫室氣體自愿減排交易市場(

CCER),與全國碳排放權交易市場共同構成了‘強制碳配額+自愿

碳減排’相互關聯(lián)的碳市場體系。”李菁認為,這些都將激發(fā)碳交易市場的活力,并將帶來從企業(yè)到產品乃至整個交易市場的全面升級,推動碳交易制度不斷完善。

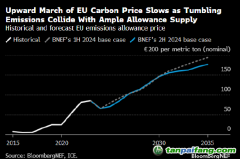

對于2025年的市場走向,錢立華認為,配額交易價格將會受到2024年度碳排放核查進度、配額盈余企業(yè)選擇出售配額的時間、CCER供應量、全國碳市場擴圍等多方面因素影響。“預計在2024年度碳排放結果最終確認之前,多數(shù)企業(yè)將按照穩(wěn)妥節(jié)奏,謹慎開展交易,因此該期間交易量與交易價格較現(xiàn)階段情況有一定程度回落。待最終核查結果出臺后,市場交易將再度活躍。此外,若配額盈余企業(yè)集中在某一時間段內出售配額,或是由于前期出售不足而集中在2025年底拋售,則都可能導致配額價格有較大幅度下降。三是與CCER供應量有關。”

錢立華還特別提示要關注CCER供應量的影響。“根據(jù)生態(tài)環(huán)境部要求,從2025年1月1日起不可再使用CCER暫停前簽發(fā)的減排量。但是,參考CCER新項目申請工作進展,截至2024年11月22日,已完成公示的44個減排項目預計年均減排量為1137.7987萬噸二氧化碳。即使后續(xù)仍有新的減排項目申請,相比于全國碳市場約2億噸的需求量,CCER供應量仍顯不足。”她表示。

李菁期待,隨著未來全國碳市場全面覆蓋八大行業(yè)8000家企業(yè),有償配額的比例有所提高,進一步豐富全國碳市場的多樣性和深度,還會進一步提升中國碳市場在國際社會的影響力,在全球碳市場中發(fā)揮更大的作用。

【版權聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")