10月25日,新京報零碳研究院召開“中國

碳市場金融化之路”主題研討會。會上,清華大學能源環境經濟研究所副所長、研究員、博士生導師段茂盛從宏觀角度梳理了中國

碳市場的發展脈絡,并指出當前碳市場存在的主要問題。

清華大學能源環境經濟研究所副所長、研究員、博士生導師段茂盛。新京報貝殼財經記者 吉喆 攝

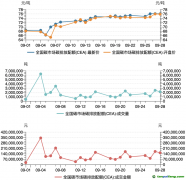

2021年全國碳市場啟動交易以來,一直備受行業關注。目前,我國碳市場納入發電行業重點排放單位2200多家,年覆蓋超過50億噸二氧化

碳排放量,已發展成為全球覆蓋溫室氣體排放量規模最大的碳市場。但值得注意的是,碳市場的定價功能和交易活躍度一直沒有得到充分體現。

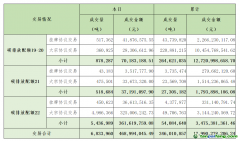

段茂盛表示,雖然中國已發展成為全球覆蓋溫室氣體排放量規模最大的碳市場,但是和歐盟比,我國碳市場的活躍度還是較低,而且差異比較明顯。段茂盛列舉了實際數據,目前,全國碳市場覆蓋主體合計碳排放超過50億噸,2年多的累計配額交易量不到4億噸,年均約為配額總量的2%;而第二名歐盟碳市場(EU-ETs)2021年覆蓋的固定源的合計碳排放約13億噸,年配額交易量則超過100億噸。

段茂盛分析,造成上述差距的原因主要有幾個:

一是全國碳市場下配額分配相對比較寬松。重點排放單位獲得的免費配額量取決于相關的行業基準值以及企業

履約年份的實際供電量,只要其排放強度低于基準值,則供電量越大,富裕的配額越多。同時,全國碳市場下并未設置事先確定的絕對總量,實際的事實總量和企業供電量正相關,可以看作強度總量。

二是企業對待

碳資產管理的態度和能力。受管理制度的影響,企業負責履約的相關人員對于充分利用已經事先獲得的配額進行

碳資產管理未必很積極。同時,碳資產管理需要專門的技術知識,部分企業的相關管理人員不具有相關的專業技能。

三是全國碳市場目前只進行現貨交易。部分

試點碳市場雖然進行了一定的

碳金融產品創新,但很多

碳金融產品設計出來后交易量很少,更多是一個宣傳或者概念,

試點碳市場的經驗無法為全國碳市場的碳金融創新提供足夠的參考。

最后,非常重要的還有觀念問題。從企業角度,有些重點排放單位覺得允許金融機構等進入碳市場會增加企業的負擔;從主管部門角度,也擔心碳市場的金融化可能對碳市場帶來新的風險。

多重原因讓中國碳市場的金融化發展道阻且長。然而,適度金融化的碳市場可以更好發揮為重點排放單位減排籌資的作用,有助于各行業減排降碳毋庸置疑。尤其是隨著能源市場的改革,能夠提供充足流動性的適度碳金融產品會是企業越來越迫切的需求。為更好服務雙碳目標和國家提出的減排目標,我國的碳金融體系還要做出哪些改變?段茂盛認為,“金融機構可以在目前現貨交易的基礎上,根據重點排放單位的需求,設計成熟的風險可控的碳金融產品,可以先在試點碳市場內進行試點再逐步大規模推廣;另外,也需要逐步建立與未來適度金融化的碳市場相適應的相應制度,促進企業把碳排放作為生產要素之一來考慮。”

新京報零碳研究院研究員 陶野

編輯 陳莉

校對 陳荻雁

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件