碳市場(chǎng)投資的最大吸引力是什么?完全已知的安全邊際。格雷厄姆教授在《聰明的投資者》一書中提出了“安全邊際”的概念,即實(shí)際市場(chǎng)

價(jià)格與內(nèi)在價(jià)值之間的價(jià)差,此后被巴菲特等發(fā)揚(yáng)光大。除非企業(yè)的市場(chǎng)

價(jià)格明顯低于其內(nèi)在價(jià)值,否則巴菲特先生不會(huì)做任何投資。

筆者曾提出,長期來看,

碳價(jià)抬升是必然的。IMF在 2021年6月18日發(fā)布的提議中表示為了實(shí)現(xiàn)1.5℃或2℃溫度目標(biāo),將要求全球到2030年削減1/4至1/2的

碳排放量,這或等價(jià)于要求全球

碳價(jià)格提升至75美元/噸左右。然而目前多數(shù)國家的碳價(jià)都低于實(shí)現(xiàn)氣候目標(biāo)的內(nèi)在價(jià)值,因此凡是參與碳市場(chǎng)的投資行為都可稱為是價(jià)值投資。

這個(gè)邏輯在理論上確實(shí)是具有吸引力的,但由于碳市場(chǎng)的運(yùn)行機(jī)制和資本市場(chǎng)還是有很大差別,所以存在一定的不確定性。當(dāng)前《碳排放權(quán)交易管理辦法(試行)》并未明確配額可否結(jié)轉(zhuǎn),《關(guān)于公開征求<碳排放交易管理暫行條例(草案修改稿)>意見的通知》雖然原則性規(guī)定“配額仍有剩余,可以結(jié)轉(zhuǎn)使用”,但是結(jié)轉(zhuǎn)的具體規(guī)則,包括結(jié)轉(zhuǎn)年限等尚未明確。不過盡管全國碳市場(chǎng)還未公布具體細(xì)則,但目前對(duì)于跨年結(jié)轉(zhuǎn)的呼聲還是比較大的,尤其是全國碳市場(chǎng)是在上海環(huán)境能源交易所正是上線并啟動(dòng)交易的,而跨年結(jié)轉(zhuǎn)在上海

試點(diǎn)時(shí)是有先例的。上海是唯一一個(gè)推出三年配額的

試點(diǎn),即上海允許配額的跨年結(jié)轉(zhuǎn),上一年在一級(jí)市場(chǎng)流出的配額如若年底未進(jìn)行清繳,則之后依舊可以用于市場(chǎng)交易和未來兩年的配額

履約。參考?xì)W盟碳市場(chǎng)的階段性發(fā)展經(jīng)驗(yàn),我們也可以發(fā)現(xiàn),配額結(jié)轉(zhuǎn)制度在不斷演進(jìn)。在第一階段(2005-2007)中,配額不能存至第二階段使用;第二階段(2008-2012)則開放了配額的跨期結(jié)轉(zhuǎn);第三階段(2013-2020)繼續(xù)允許配額跨期結(jié)轉(zhuǎn),且允許配額在一個(gè)階段內(nèi)跨年度存儲(chǔ)和借貸;第四階段的細(xì)則還未公布,大概率會(huì)繼續(xù)支持一個(gè)階段內(nèi)的跨年度存儲(chǔ)和接借貸。總的來說,允許跨年儲(chǔ)備和結(jié)轉(zhuǎn)有利于提高市場(chǎng)流動(dòng)性,完善碳市場(chǎng)的交易屬性,加速碳價(jià)格向內(nèi)在價(jià)值回歸,以及夯實(shí)價(jià)值投資的理念。

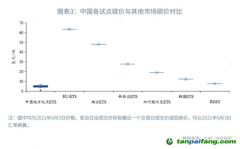

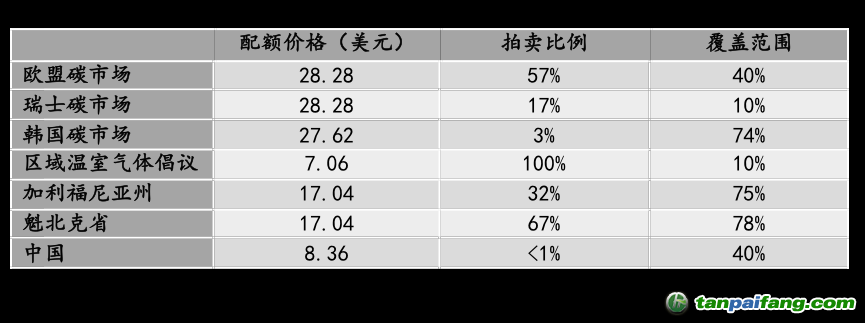

我們知道,房地產(chǎn)、黃金、石油等交易標(biāo)的不會(huì)自己產(chǎn)生價(jià)值,它的價(jià)格是由市場(chǎng)的供需決定的。碳排放權(quán)也不例外,政策因素、經(jīng)濟(jì)因素、技術(shù)因素和天氣因素均會(huì)在對(duì)碳價(jià)的短期波動(dòng)帶來影響。同時(shí),這些因素也造就了風(fēng)格迥異的全球碳市場(chǎng)。對(duì)比國際成熟碳市場(chǎng)的關(guān)鍵性指標(biāo),比如配額價(jià)格、

拍賣比例和覆蓋范圍,我們可見一斑。

自2005年以來,全球各個(gè)國家和地區(qū)著手落實(shí)《巴黎協(xié)定》及國內(nèi)設(shè)定的

碳減排目標(biāo),形成了分散化發(fā)展的碳市場(chǎng)格局。至2020年末碳市場(chǎng)所覆蓋的排放占全球溫室氣體的比例擴(kuò)大到了之前的3倍,越來越多的國家將碳市場(chǎng)相關(guān)事宜提上了日程,據(jù)國際碳行動(dòng)伙伴組織(ICAP)統(tǒng)計(jì),截至2021年7月31日,全球共有26個(gè)運(yùn)行中的碳市場(chǎng),另外有9個(gè)碳市場(chǎng)正在計(jì)劃實(shí)施,預(yù)計(jì)將在未來幾年內(nèi)啟動(dòng)運(yùn)行。

碳排放權(quán)的投資價(jià)值是建立在其金融屬性的基礎(chǔ)上的。作為一種特殊的、稀缺的有價(jià)經(jīng)濟(jì)資源,碳排放權(quán)在交易市場(chǎng)中,逐步從商品屬性向金融屬性過渡,并逐漸演變出具有投資價(jià)值、交易需求及流動(dòng)性的金融衍生品。那么各國碳市場(chǎng)如何體現(xiàn)金融屬性呢?筆者認(rèn)為主要涉及豐富

碳金融產(chǎn)品的多樣化設(shè)計(jì)、放寬交易主體的準(zhǔn)入以及加強(qiáng)

碳金融風(fēng)險(xiǎn)的管控等三個(gè)方面。

當(dāng)前國際上的主要碳金融衍生品包括

碳期貨、碳遠(yuǎn)期、碳互換和碳期權(quán)等。較早開發(fā)碳衍生品的交易所主要是歐盟碳排放交易市場(chǎng)、歐洲氣候交易所、芝加哥氣候期貨交易所、納斯達(dá)克商品事業(yè)部、美國

綠色交易所以及印度泛商品交易所。其中,最早成立的歐盟碳排放交易市場(chǎng)在建設(shè)之初就內(nèi)置金融功能,確立了現(xiàn)貨期貨一體化市場(chǎng)。據(jù)統(tǒng)計(jì),在歐盟

碳交易市場(chǎng)的配額交易量中,

碳期貨、碳期權(quán)等碳金融衍生品貢獻(xiàn)了90%以上的交易量。全球碳金融市場(chǎng)每年交易規(guī)模超過600億美元,其中碳期貨的年交易額占比達(dá)1/3。中國目前已經(jīng)是全球最大的碳市場(chǎng),但是碳金融衍生品的發(fā)展還處于初級(jí)階段。不過考慮今年1月22日證監(jiān)會(huì)正式批準(zhǔn)設(shè)立了廣州期貨交易所,結(jié)合全國

碳交易市場(chǎng)的啟動(dòng),在傳統(tǒng)碳資產(chǎn)交易業(yè)務(wù)的基礎(chǔ)上,適時(shí)推出碳金融衍生品業(yè)務(wù)指日可待。

目前中國碳市場(chǎng)交易中,參與主體主要是電力企業(yè),未來還將覆蓋更多控排企業(yè)。筆者認(rèn)為交易主體應(yīng)該更加多元化,比如歐美的碳交易市場(chǎng),除了控排企業(yè),金融機(jī)構(gòu)、保險(xiǎn)公司、基金公司以及個(gè)人等均被放寬了準(zhǔn)入條件。市場(chǎng)中既有實(shí)需性的交易主體,也有交易性或中介性的交易主體,這提高了碳交易生態(tài)的完整性,也使得市場(chǎng)的流動(dòng)性和深度都得到了改善。此外,由于全球碳交易市場(chǎng)都在發(fā)展和完善中,仍未形成系統(tǒng)的風(fēng)險(xiǎn)防控策略。因此政府部門和碳交易機(jī)構(gòu)應(yīng)及時(shí)做好風(fēng)險(xiǎn)預(yù)警,建立防控體系,交易所的內(nèi)控機(jī)制和參與主體的風(fēng)險(xiǎn)意識(shí)也亟待提高,另外,監(jiān)管機(jī)構(gòu)應(yīng)本著“干中學(xué)”的態(tài)度對(duì)交易市場(chǎng)風(fēng)險(xiǎn)做出系統(tǒng)的研究和科學(xué)的判斷。

碳市場(chǎng)加載金融屬性,可以有效盤活碳資源,加強(qiáng)市場(chǎng)流動(dòng)性,是做強(qiáng)碳市場(chǎng)的關(guān)鍵。另外,碳市場(chǎng)的發(fā)展終將面臨雙循環(huán)格局,即碳交易不僅局限于國內(nèi)

碳配額與碳排放的中和,也將通過國際碳市場(chǎng)來調(diào)動(dòng)全球碳資源并實(shí)現(xiàn)平衡發(fā)展。

2021年7月7日,中國、美國和歐盟的政府官員、學(xué)者以及國際機(jī)構(gòu)代表召開線上

會(huì)議,意圖討論如何在11月的第26屆聯(lián)合國氣候變化大會(huì)(COP26)上推動(dòng)全球范圍的碳定價(jià)機(jī)制,這意味著基于國際共識(shí)的碳定價(jià)愈加緊迫,但具體細(xì)節(jié)仍然有待商榷。

形成全球統(tǒng)一碳市場(chǎng)是必然趨勢(shì),但在未來一段時(shí)間內(nèi),各國碳市場(chǎng)的對(duì)接若要完成規(guī)則和標(biāo)準(zhǔn)的統(tǒng)一,應(yīng)具備至少五個(gè)關(guān)鍵前提:對(duì)碳金融產(chǎn)品的共識(shí)、對(duì)交易主體的邊界與范圍的共識(shí)、對(duì)跨國跨區(qū)域市場(chǎng)的合規(guī)共識(shí)、對(duì)交易結(jié)算方式的共識(shí)以及對(duì)階段性配額遞減系數(shù)的共識(shí)。

現(xiàn)實(shí)中已有多個(gè)地區(qū)就碳市場(chǎng)開展鏈接合作,比如瑞士與歐盟都希望建立瑞士碳市場(chǎng)和歐盟碳市場(chǎng)的緊密聯(lián)系,于是2020年11月瑞士聯(lián)邦委員會(huì)修訂了碳市場(chǎng)管理?xiàng)l例,使瑞士碳市場(chǎng)與歐盟碳市場(chǎng)的第四階段方案更加接近,瑞士的控排實(shí)體可以購買歐盟的排放配額并用于抵消在國內(nèi)的碳排放量,條例規(guī)定配額總量的線性降低系數(shù)提高到2.2%,與歐盟碳市場(chǎng)的降低系數(shù)相同,該修訂已于2021年1月1日生效。其他先例還包括:日本東京與琦玉縣的碳排放交易體系于2011年實(shí)現(xiàn)了雙向鏈接,兩者具有類似的體系設(shè)計(jì)特點(diǎn);美國加利福尼亞州和與加拿大魁北克省的碳市場(chǎng)于2014年實(shí)現(xiàn)了雙向鏈接,在加州和魁北克省碳市場(chǎng)發(fā)展之初,就擬議最終鏈接各自的體系,雙方從設(shè)計(jì)到執(zhí)行都采用相似的政策與框架,并按照既定的計(jì)劃完成了整合。

根據(jù)國網(wǎng)能源研究院的測(cè)算,全球碳市場(chǎng)鏈接能夠降低全球減排總成本,但對(duì)各國的GDP、貿(mào)易會(huì)產(chǎn)生非對(duì)稱影響。中國、印度、巴西和俄羅斯等國的邊際減排成本較低,具備豐富的低成本減排資源,鏈接后成為配額的出口國,在全球碳市場(chǎng)上出售配額,獲得收益;而美國、歐盟、日本和韓國等國鏈接后成為配額的進(jìn)口國,在全球市場(chǎng)上購買相對(duì)便宜的配額以降低減排成本。總體來看,如要實(shí)現(xiàn)全球碳市場(chǎng)的統(tǒng)一,除了五大鏈接前提,還需綜合考慮不同國家的發(fā)展階段、產(chǎn)業(yè)競(jìng)爭(zhēng)力水平差異,從而合理確定各國參與全球碳市場(chǎng)的程度和范圍。

注:本文僅代表作者個(gè)人觀點(diǎn)

") 5群

5群")