導讀:

我們整理歐盟

碳交易持倉量數據,發現投資機構的持倉占比較高,起到了

碳排放權價值發現的作用。預計國內個人和機構

碳交易比例提升,

碳價還有進一步提升的空間。

內容:

歐盟碳市:一級市場以

拍賣碳配額為主,是碳價形成的基準,二級市場以碳衍生品交易為主。1)歐盟碳交易體系可分為一級市場與二級市場兩個部分,一級市場為歐盟碳

交易系統(EU ETS)向市場通過

拍賣或免費發放的方式投放歐盟

碳配額(EUA),其中一級市場拍賣成交價為EUA 現貨的基準

價格,歐盟通過拍賣的方式控制EUA 總量的供給,也是碳配額

價格中樞形成的基準。2)二級市場為各參與方出于風險管理或投機的目的,在交易所進行碳產品現貨及衍生品交易,二級市場EUA 期貨成交量遠高于EUA 現貨成交量,是一級市場碳定價基準的延伸。

歐盟碳配額二級市場主要功能為風險管理,投資機構在歐盟監管下也可以進行投機交易,實現價值發現,穩定碳價。1)EUA 期貨交易參與者為排放

履約企業、投資機構及除排放

履約企業以外的非金融機構,參與目的為碳交易投機獲利以及風險管理。2)歐盟金融工具市場法規規定,衍生品投機交易凈持倉量受到限額控制,以風險管理為目的衍生品交易凈持倉量不受限制。3)目前以風險管理為主的非金融機構EUA 期貨凈持倉為多頭,以投機交易為主的投資機構總體EUA 期貨凈持倉為空頭。4)履約企業多頭持倉量與期貨價格趨勢相反,除排放履約企業以外的非金融機構多頭持倉量與期貨價格趨勢相同,投資機構多頭持倉量較為平穩。

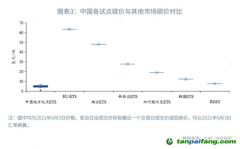

伴隨國內逐步放開個人和機構參與碳交易,碳配額價值發現機制進一步完善,碳交易有望量價齊升。1)國內已有個人和機構參與地區碳交易,根據美國環保協會與上海

環交所數據,2018 年履約周期中,碳交易活躍的廣州、深圳、上海與

北京碳交易所中,投資者碳配額成交量分別為80%、67%、45%、95%。2)全國碳交易市場目前尚未完成參與交易的發電企業的配額核定工作,機構與個人投資者目前暫未參與全國

碳市場,待配額核定工作完成后,機構及個人投資者有望作為

碳市場交易主體提升碳市場流動性,結合國內以做多為主的市場架構,碳交易有望出現量價齊升。

以歐盟為鑒之二,個人和機構參與碳交易有助碳排放價值發現,國內碳價有望進一步提升。參照EU ETS 的交易結構,伴隨國內個人和機構參與碳交易比例提升,將逐步形成合理且穩定的碳定價機制,長期來看碳交易價格有望超預期。繼續推薦垃圾焚燒和再生資源兩個板塊:1)垃圾焚燒:

有望通過抵押

CCER 等方式獲得融資支持,降低財務費用率,同時改善現金流,推薦垃圾焚燒龍頭三峰環境、

綠色動力、瀚藍環境、高能環境、偉明環保與上海環境。2)再生資源行業:具備隱形

碳稅創造能力的再生資源類龍頭為受益標的,如再生PET、生物質再生柴油、再生金屬等行業的龍頭,如卓越新能、浙富控股等。( 研究員:徐強/邵瀟/于歆)

風險提示:政策推進低于預期、碳價格低于預期。