碳價走高將獲市場需求和政策強支撐

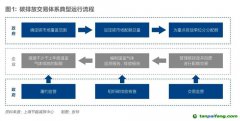

按照碳交易的分類,目前我國碳交易市場有兩類基礎產品:一類為政府分配給企業的碳排放配額,將在全國碳市場進行交易,電力行業已作為首個行業率先進入全國碳市場進行配額交易和

履約;另一類為國家核證自愿減排量(CCER),目前分散在全國9個試點市場進行交易,排放企業每年可使用CCER抵銷不超過5%的應清繳碳排放配額,因此CCER市場是全國碳市場的重要補充。通過強制市場(碳配額交易)和自愿減排市場(CCER交易)的相互配合,我國初步建立起了碳交易市場的運行框架。

在多位業內人士看來,現行碳價整體是偏低的。“以上海為例,當前平均碳價約為40元/噸,在各試點市場中已處在相對高位。但參考國際市場,歐盟碳價近期突破了50歐元/噸,二者嚴重倒掛。”復旦大學環境經濟研究中心執行主任李志青認為,全國碳市場啟動后,碳價維持在80—100元/噸是相對合理的區間。

國網英大碳資產公司有關人士則指出,“決定碳排放權價格的因素有兩個,一是企業

節能減排的成本,二是碳配額的松緊。”據了解,目前國內

碳減排的邊際成本在100元/噸左右,歐盟高達150-180歐元/噸,邊際成本必然不斷升高;而在碳達峰和

碳中和的背景下,國家對于碳配額分配必然也將不斷趨緊。此外,從市場規模看,試點期間配額發放過多且基本上是免費發放,各區域市場分割流動性差,加上缺乏

碳金融產品等問題,導致試點期間交易規模小、碳交易價格偏低。“但隨著全國碳市場啟動交易,上述狀況有望得到改變。”北京綠色交易所總經理梅德文表示,在首批電力企業進入市場的基礎上,全國碳市場還將逐步納入石化、化工、鋼鐵等8大行業,碳配額規模預計將達到50億噸。“目前乃至未來較長一段時間,在配額免費發放為主的方式下,碳價估計很難突破200元/噸。綜合推算預測,2021年我國碳價大約在50元/噸左右,2030年碳達峰時大約達到100元/噸左右,到2060年實現

碳中和的時候大約在200元/噸左右。”

而對于CCER市場價格,業內人士指出,CCER是按照1:1的比例用于碳配額清繳抵消的,但考慮到CCER隨清潔能源發展,其供給將不斷增大,而其需求受抵消比例5%的限制相對有限,最終會出現供大于求的局面,因此其未來市場價格應是低于碳配額價格的。但目前現實情況是,由于2017年國家發改委已暫停CCER指標審批,目前CCER市場存量規模僅有5300多萬噸,而按照率先納入全國碳市場的電力行業年配額約為40億噸,按5%的抵消比例測算所需的CCER抵消量約為2億噸/年,目前市場處于嚴重的供不應求狀態。“考慮到CCER審批放開后,需求近1年的開發周期完成項目備案,因此在CCER審批放開后1年左右時間內,市場可能都將保持供不應求的狀態。”

在接受記者采訪時,有鋼鐵、電力等數家上市公司人士表示,公司自進入試點市場交易后,每年均保持購買CCER指標用于清繳履約,購買規模從數十萬噸至數百萬噸不等。“可以說,碳配額和CCER價格就是一個倒逼企業節能改造、技術升級的手段,企業需要在其中尋找平衡。”相關企業人士表示,特別是在《碳排放權交易管理暫行條例(草案修改稿)》今年年內完成立法頒布后,超排企業將面臨三倍左右的處罰,客觀上將推高對碳配額和CCER指標的需求,從而形成相關價格走高的一致預期。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm