全國碳交易市場即將啟動,資本市場對碳交易關注度亦不斷提升,而市場對碳交易仍然存在較大認知預期差。我們試圖從碳交易的歷史、機制、目的等角度,去理解碳市場價值,并對市場關注度較高的CCER供需進行測算和判斷。建議關注林業碳匯、填埋氣發電、資源化、垃圾焚燒等相關受益領域。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

摘要 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

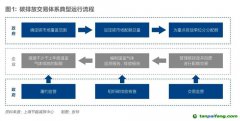

碳市場建設的本質是為體現減排的合理生態價值。目前全國碳交易市場由配額市場(強制市場)和CCER市場(自愿市場)組成。配額市場的控排企業由生態環境主管部門分配排放額度,企業可以按照自身的盈余和缺口交易;CCER市場可以通過抵消機制和配額市場產生聯動,重點排放單位可使用CCER或其他減排指標,抵消不超過5%的實際排放量。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

CCER需求是實際碳排放與配額的差值,受到配額政策松緊的影響。當前碳市場僅納入電力行業,按5%最大抵減比例測算,CCER最大需求約2.3億噸,未來若化工、造紙等高耗能行業部納入,CCER最大需求有望增長至4.22億噸。

CCER供給大概率不會大幅過剩。CCER供給來源于林業、甲烷利用、新能源發電等項目。全國林業減排量約有12億噸,但其中天然林、經濟林不屬于CCER范圍,實際供給量將大幅減少。鑒于CCER其自愿性、額外性的本質,而風光、水電受新能源比例強制目標約束以及較好盈利性,其優先級理論上或低于林業、甲烷利用項目。鑒于激勵減排是碳交易制度的核心目標,過低的碳價對減排無法起到激勵、約束效果,而過高的碳價亦會大幅增加企業負擔不利于低碳轉型。從歷史試點項目看,CCER平均價格大約在30元/噸。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

沼氣利用項目經濟效益突出。我們測算CCER對垃圾焚燒、填埋氣、風電、光伏項目利潤彈性約為11.1%/101.4%/35.2%/21.6%,基于填埋氣項目在減排能力上的顯著優勢,其可以獲得CCER的度電增量收益高于焚燒、風光等項目,因此CCER對沼氣利用項目的利潤增厚效應更為突出。

風險 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

政策落地速度不及預期,CCER交易價格偏低。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

正文 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

碳交易漸行漸近,是碳中和的重要組成部分 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

碳交易市場快速推動,配額市場和CCER協同合作 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

碳交易市場從試點到全國,從單個行業到覆蓋各耗能主體,政策推動快速發展。碳交易市場的建立有助于從市場化的角度提升綠色低碳項目和技術的經濟價值,促進企業綠色生活生產方式轉型,利于全國綠色低碳行業發展,目前我國碳交易市場正在逐步完善:

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

?2011年就開展碳交易試點:2011年10月國家發展改革委辦公廳發布《關于開展碳排放權交易試點工作的通知》,正式批準北京、上海、天津、重慶、湖北、廣東和深圳等七省市開展碳交易試點工作,我國碳市場建設在探索中不斷發展,正逐步從區域性碳市場向全國性碳市場發展。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

?電力行業進入第一個履約周期:2020年12月,生態環境部印發了《2019-2020年全國碳排放權交易配額總量設定與分配實施方案(發電行業)》、《納入2019-2020年全國碳排放權交易配額管理的重點排放單位名單》等配套文件。配套文件按照2013-2019年任一年排放達到2.6萬噸二氧化碳當量及以上的標準,篩選出全國2225家發電行業重點排放單位納入2019-2020年全國碳市場。這也意味著發電行業將作為突破口率先進入全國碳市場的第一個履約周期。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

?管理辦法出臺推動碳交易市場快速發展:2021年以來,在碳達峰、碳中和愿景下,我國的碳交易市場建設在各項政策文件的推動下不斷提速。2021年1月,生態環境部審議通過《碳排放權交易管理辦法(試行)》,明確了碳市場的參與主體和監管部門等各方的責任、權利和義務。2021年5月,生態環境部組織制定的碳排放權登記、交易、結算管理規則相關的三份文件正式出臺,我們看好文件出臺對進一步規范全國碳市場交易活動的積極意義。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

圖表:2021年以來碳市場建設相關政策文件 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

資料來源:生態環境部,中金公司研究部

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

碳市場交易以配額交易為主,CCER是重要補充。我國碳市場覆蓋范圍為重點排放單位,即行業內年度溫室氣體排放量達2.6萬噸二氧化碳當量(綜合能源消費量約1萬噸標準煤)及以上的企業或者其他經濟組織。目前,我國碳市場可以分為強制性的配額交易市場和中國核證自愿減排量(CCER)市場。

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

配額市場和CCER市場通過抵消機制聯動。碳排放配額總量和分配方案由生態環境部根據國家溫室氣體排放要求,綜合考慮各方面因素制定。省級生態環境主管部門則根據配額總量和分配方案向區域內重點排放單位分配規定年度的碳排放配額。對于排放企業而言,配額和實際排放之間的缺口和盈余可以進行交易,當前我國對重點單位實行配額免費發放。根據《碳排放權交易管理辦法(試行)》的規定,配額市場(強制交易市場)和CCER市場(自愿交易市場)能夠通過抵消機制產生聯動。具體來說,重點排放單位可使用國家核證自愿減排量(CCER)或生態環境部另行公布的其他減排指標,抵消其不超過5%的經核查排放量。1單位CCER可抵消1噸二氧化碳當量的排放量。

圖表:碳交易市場聯動示意圖 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

資料來源:生態環境部,中金公司研究部 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

CCER和海外CDM略有不同

從發展歷程上看,CCER的建立晚于海外的CDM,兩類項目在性質與申請流程上僅略有不同。通過對比可以發現,CCER對于項目時間、業主等限制條件更為寬松,開發流程復雜程度與相關成本相對更低,但在對小微項目的支持等方面相較CDM仍有完善空間。CDM項目在滿足一定條件基礎上可轉為CCER。

圖表:CCER和CDM主要差異

資料來源:碳排放交易網,中金公司研究部

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

CCER方法學眾多,關注實質對碳排放吸收利用的項目 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

CCER方法學較多,當前申請暫停 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

《溫室氣體自愿減排交易管理暫行辦法》指明CCER項目范圍及申請要求。2012年6月,國家發展改革委發布的《溫室氣體自愿減排交易管理暫行辦法》對CCER項目開發、交易和管理進行了系統規范。根據《辦法》要求,申請備案的自愿減排項目應于2005年2月16日之后開工建設,且屬于以下任一類別: 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

?采用經發改委備案的方法學開發的自愿減排項目;

?獲得發改委批準作為CDM項目,但未在聯合國注冊的項目; 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

?獲得發改委批準作為CDM項目,且在聯合國注冊前就已經產生減排量的項目; 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

?在聯合國注冊,但未獲得減排量簽發的CDM項目。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

在接到備案申請后,對于滿足:(1)符合國家法律法規,(2)符合《辦法》規定的項目類別,(3)備案申請材料符合要求,(4)方法學應用、基準線確定、溫室氣體減排量的計算及其監測方法得當,(5)具有額外性,(6)審定報告符合要求,以及(7)對可持續發展有貢獻的項目,國家主管部門商有關部門依據專家評估意見對自愿減排項目備案進行審查,并于接到備案申請之日起30個工作日內(不含專家評估時間)予以備案,并在國家登記簿登記。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

圖表:CCER項目申請要求

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

資料來源:《溫室氣體自愿減排交易管理暫行辦法》,中金公司研究部 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

CCER備案方法學數量多、覆蓋類型廣泛。截至2016年11月,我國已累計備案CCER方法學200種,其中常規項目方法學109種,農林項目5種,小型項目86種。從項目類型來看,CCER備案方法學不僅包括太陽能、光伏、生物質能等新能源碳減排項目,也包括在傳統工業生產過程中通過技術和生產線改造等途徑實現碳減排的過程,例如“水泥生產中增加混材的比例”、“針對工業設施的提高能效和燃料轉換措施”以及“現有電廠的改造和/或能效提高”等。

CCER備案申請暫停,存量項目充足。2017年3月起,國家發改委發布公告暫緩受理溫室氣體自愿減排交易備案申請,重新開放受理需等待《溫室氣體自愿減排交易管理暫行辦法》修訂完成后。目前,我國CCER公示項目共有2871個,截至目前已備案項目共1047個,獲得減排量備案并掛網公示的項目254個,存量項目充足。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

CCER項目備案審批時間周期約為3-6個月。根據《碳排放權交易管理辦法(試行)》,CCER項目備案審批主要需經歷項目公示、項目審定和申請備案等環節。其中,項目公示前需要編寫項目設計文件,并由審定機構對提交的項目設計文件的完整性進行審定,預計需要0.5個月左右的時間;項目審定階段主要包括準備、實施和報告三個階段,預計需要3.5個月左右的時間;申請備案環節則包括國家主管部門委托專家評估,以及主管部門審查備案申請,總計需要2個月左右。根據我們推算,整個申請備案的審批周期在60-120個工作日之間,即大約需要3-6個月時間。

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

圖表:CCER項目審批步驟及審批周期

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

資料來源:《碳排放權交易管理辦法(試行)》,國家發改委,中金公司研究部 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

碳排放總量較多,未來碳排放交易需求廣闊 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

從需求端看,CCER需求量主要由碳排放配額總量及CCER可抵消碳排放配額比例兩個因素決定。當前僅發電企業納入碳交易市場,隨著碳交易市場的日漸成熟和逐步完善,我們預計未來碳交易市場將會覆蓋更多的行業。根據中國碳核算數據庫數據,電力與熱力部門2018年碳排放量高達4510 Mt,占總碳排放量比重約47%,而其余與八大高耗能行業(石化、化工、建材、鋼鐵、有色、造紙、電力和民航)相關的部門也均有較高的排放量。我們認為“十四五”期間,八大高耗能行業有望陸續納入全國碳市場覆蓋,預計碳交易需求將進一步延伸。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

圖表:2018中國各部門碳排放占比

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

資料來源:中國碳核算數據庫,中金公司研究部 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

根據Carbon Monitor數據,中國2020年碳排放量達105.5億噸。根據CEADs 2018年分部門碳排放數據,除電力與熱力外,金屬冶煉加工、非金屬礦物制品、交運倉儲等部門均有較高碳排放,我們統計與八大高耗能行業相對應的部門碳排放合計占比高達約89%。考慮將八大高耗能行業均納入碳排放配額管理的情況,保守假設其合計排放量占全國碳排放總量的80%(考慮到碳核算數據庫行業分類和一般意義上行業分類略有差異),且總配額量與高耗能企業排放總量接近,根據5%的CCER抵消比例,則可以推算CCER年需求量約為4.22億噸。

CCER項目類別較多,長期來看具有實際減碳能力的項目或優勢顯著 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

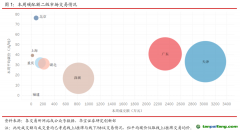

中國自愿減排交易信息平臺顯示,我國CCER公示項目共有2871個,根據中創碳投統計,截至目前已備案項目共1047個,獲得減排量備案并掛網公示的項目254個,其中風電在項目個數和已備案減排量均位列第一,此外光伏、農村戶用沼氣、水電和生物質發電也均處前列。已備案減排量合計5294萬噸,其中可再生能源項目占比超70%。

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

圖表:已獲得減排量備案項目類型分布(2021.1) 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

資料來源:中創碳投,中金公司研究部 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

圖表:已獲得減排量備案項目備案減排量分布(2021.1) 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

資料來源:中創碳投,中金公司研究部 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

CCER具有自愿性和額外性原則。自愿性是相比于配額市場的強制性而言,相關企業可以自愿選擇是否參與碳交易;額外性則是指CCER項目活動所產生的減排量相對于基準線是額外的,即這種項目活動在沒有外來的CCER支持下,難以正常運行,比如存在財務、技術、融資等方面的阻礙,另一方面如果該項目在沒有CCER的情況下能夠正常運行,則無減排量的額外性可言。

根據方法學來看,能夠申請CCER的項目種類較多,我們按照對碳減排的貢獻方式來分,CCER方法學主要可以分為三類,分別是:

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

?“吸”:即采用負碳技術將碳排放吸收利用,降低碳排放總量,例如林業碳匯項目、碳捕集和碳封存技術、填埋氣發電項目等。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

?“減”:采用節能提效的技術減少生產生活中能源使用,從而降低碳排放量,例如余熱發電和熱電聯產、資源回收利用項目等; 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

?“替”:即利用新能源等途徑替代傳統能源,從而減少碳排放,例如用風電、光伏等新能源項目替代火電。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

圖表:CCER主要方法學

資料來源:中國自愿減排交易信息平臺,中金公司研究部

供需關系決定交易價格,多種途徑推動碳交易市場平穩發展 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

我們認為供需關系決定了未來碳交易的價格運行。需求端由配額和可抵消比重決定,隨碳交易市場覆蓋范圍逐步擴大,需求有望隨著政策的推動聯動,供給端主要由通過CCER審核的備案減排量決定,CCER潛在供給有望得到有效保障。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

圖表:CCER供給與需求

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

資料來源:中國自愿減排交易信息平臺,中金公司研究部 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

目前從2017年暫停前存量CCER項目來看,風電、光伏、水電等可再生能源項目占比較大,同時沼氣、生物質發電等項目依舊占據一定比例,存量林業碳匯項目相對較少。我們認為在碳中和背景下,CCER交易市場有望重啟,但是基于CCER自愿性和額外性的原則,我們認為不同類型項目方法學與減碳相關的敏感性不一,受益程度也有所不同。以減碳的貢獻方式分類,擁有“吸”碳能力的林業碳匯、甲烷利用類項目如沼氣發電等負碳技術(對碳排放有吸收減少作用的方法)優先級相對更高。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

細分來看,林業碳匯(森林)中主要有森林經營碳匯項目和碳匯造林項目兩種方法學,根據廣東省林業局信息,兩種項目更多適用于人工林[1]。并且在此基礎上,我們分析認為方法學要求造林必須以減碳為目的,因此經濟林較難被認可,對于森林經營項目,方法學要求只有通過項目經營提升碳減排的才會納入CCER(人工經營范圍內增加的減排量);第九次全國森林資源清查數據顯示,我國人工林面積目前為7954.28萬公頃,根據目前已公示的減排項目文件中每公頃樹木減碳量15噸測算,年減排量約達11.9億噸,但是考慮經濟性林木、規模等限制,林業碳匯供給實際相對有限;沼氣回收利用方面,目前我國全部垃圾填埋日處置規模高達54.3萬噸,而填埋氣發電項目滲透率僅12%,我們測算若全部填埋場均配置沼氣發電,對應年減排量最高可達約1.3億噸,盡管考慮經濟性因素,填埋場配沼氣發電比例較難達到100%,但結合農村戶用沼氣等同屬沼氣回收利用項目的開發,我們認為CCER在沼氣回收利用方面的供給未來仍有一定增長空間;風電、光伏未來隨盈利能力提升將無需CCER交易收入仍可正常良好運營,因此在CCER的自愿性和額外性要求上均將承壓,審定備案或將不及預期。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

圖表:填埋氣發電減排量上限測算 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

資料來源:公司公告,中金公司研究部

注:以2020年報項目信息測算單噸處理量對應裝機

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

再從碳交易市場的本質來看,我們認為碳交易市場的建立是基于激勵減排的目的,而其供給相對易于調節,因此我們認為CCER供給不會大幅超過需求。當前我國碳交易市場尚處在發展初期,供給和需求覆蓋面依舊較小(目前僅覆蓋發電行業)。往長期看,我們認為伴隨全國碳市場開啟,交易規模擴大,市場穩定性有望提升,供需關系有望形成一個動態的平衡,且碳價有望更加真實地反映碳排放的環境成本,價格也有望在一定的合理區間內浮動。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

試點城市歷史平均成交價格約為30元/噸。截至2021年6月3日,七個試點城市的歷史累計成交總量接近3.4億噸,成交額超過77億元。其中廣東和深圳兩地的碳市場交易活動相對活躍,廣東碳交易所6月3日當日成交量超過12.6萬噸,成交額超過507萬元,且歷史累計成交量和成交金額在各個試點城市中均為最高。從歷史成交情況來看,各個試點城市的成交價格之間存在較為顯著的差異,歷史平均成交價格約為30元/噸,近期價格波動區間為15-45元/噸,而同期歐洲碳市場排放許可(EUA)期貨成交價已突破50歐元/噸,目前國內試點碳市場價格相較發展多年的歐盟市場仍有一定差距。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

圖表:2021年6月初試點碳市場成交情況 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

資料來源:萬得資訊,中金公司研究部

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

圖表:截至1Q21碳市場季度累計成交情況

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

資料來源:萬得資訊,中金公司研究部 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

圖表:2005年以來歐洲碳市場價格走勢(EUA期貨合約)

資料來源:萬得資訊,中金公司研究部

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

我們認為CCER交易的設立主要有兩部分意義: 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

?推動碳中和政策的實施。由于一般情況下CCER市場價格低于配額市場,企業通過購買CCER進行抵減可以適當降低履約成本,而減排項目也可從中獲得額外收益。我們認為CCER有利于企業從高排超排平穩地向低碳減排過渡發展,同時可以通過激勵形式充分利用碳減排量資源,從而推動碳中和政策的實施。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

?推動減碳節能尤其是當前盈利能力較差的行業發展。CCER項目需具備額外性,即這種項目活動在沒有外來CCER支持下,存在諸如財務、技術、融資、風險和人才方面的競爭劣勢和/或障礙因素,靠國內條件難以實現。因此,我們認為CCER對于部分盈利能力較差、但具備減碳節能作用的項目可以起到有力的支持作用。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

把握碳交易投資機會

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

如何測算碳減排量

減排量通用計算方法:項目減排量=基準線排放量-項目排放量-泄露量。碳減排量測算的整體測算思路是用替代情形(又叫基準情形)的碳排放量減去項目實際碳排放量,同時扣除過程泄露的碳排放量(如有)。其中,替代情形是指與項目達到相同效果所產生的的碳排放量(例如實現等量發電、供熱、在無控條件下完成等量垃圾處理等);項目排放量包括項目活動及項目后處理需求所使用的電量、化石燃料對應的碳排放當量;泄漏量主要考慮項目過程和運輸途中的碳排放。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

更加清楚地,我們以垃圾焚燒項目為例來看:基準情形排放量主要考慮兩部分碳排放量的加總:(1)垃圾處理的替代方案碳排放量,(2)與垃圾焚燒項目產生相同電量的替代方案的碳排放量;項目排放量主要考慮四部分碳排放量的加總:(1)項目活動現場使用電量產生的碳排放,(2)項目活動現場使用化石燃料產生的碳排放,(3)垃圾焚燒產生的碳排放,(4)項目產生的廢水處理需求的碳排放;泄漏碳排放量主要考慮兩部分碳排放的加總:(1)垃圾從收運點轉往新處置點運輸過程中的碳排放,(2)在焚燒過程中產生的剩余物碳排放。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

具體地,我們以一個垃圾焚燒廠作為案例進行碳減排量計算:假設現有一年處理垃圾330000t的垃圾焚燒處理項目,同步建設兩套裝機容量為10MW的發電機組,輔助燃料天然氣的年均消耗量為230900立方米,項目年均上網電量為116280MWh,電量滿足項目需求并將余電輸入華北電網。我們選擇基準情形為:采用填埋法處理等量垃圾,從電網獲得電力。下圖展示了基準線排放量、項目排放量、泄露量三部分的組成及計算結果。計算得到,項目第一年的碳減排總量約為99792+93489-103568=89713t。項目減排計入期的后續年度可以參考類似的方法進行計算。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

圖表:某垃圾焚燒廠碳減排量計算示例

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

資料來源:中金公司研究部

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

關注CCER交易增厚各板塊盈利能力 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

1) 垃圾焚燒:垃圾焚燒處理量持續提升,項目盈利有望增厚 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

我國垃圾焚燒處理量持續提升。從減排機理上來看,垃圾焚燒的碳減排主要來自于替代化石燃料發電或者供熱,以及相比于無控條件下采用填埋等方式處理等量垃圾帶來的碳減排,這也是垃圾焚燒項目納入CCER的碳減排量方法學計算依據。從分類來看,垃圾焚燒項目屬于“替代”類型的CCER項目。近年來,我國垃圾焚燒處理量持續提升。根據國家統計局數據,2019年,全國城鎮(含縣城)的垃圾焚燒產能為52萬噸/日,全年垃圾清運量31078萬噸,焚燒處置量13492萬噸,無害化處理量30623萬噸。根據我們測算,2025年我國垃圾焚燒產能將達到105萬噸/日,2020-2025年復合增速為12%。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

CCER有望增厚垃圾焚燒行業利潤。我們參考中國自愿減排交易信息平臺中垃圾焚燒項目設計文件,假設垃圾焚燒度電減排量為0.0011噸,CCER均價為30元/噸,并參考垃圾焚燒年上網電量及凈利潤進行測算,得出CCER有望對垃圾焚燒項目利潤貢獻約11.1%的增量。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

圖表:垃圾焚燒項目減排備案情況

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

資料來源:中國自愿減排交易信息平臺,中金公司研究部

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

2) 填埋沼氣:度電利潤提升顯著,市場空間提升廣闊

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

納入CCER帶來度電利潤提升顯著。填埋沼氣項目帶來的碳減排主要來自于兩方面,一是減少沼氣等溫室氣體直接排放,二是減少通過化石燃料等方式發電或供熱帶來的碳排放。我們根據填埋沼氣發電行業龍頭數據進行測算,假設度電減排量為0.006噸,CCER成交價格為30元/噸,計算得到CCER交易有望帶來沼氣發電項目利潤端提升101.4%。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

圖表:百川暢銀部分項目碳減排情況 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

資料來源:中國自愿減排交易信息平臺,中金公司研究部

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

目前填埋場沼氣發電覆蓋率較低,未來增長空間充足。根據《2019年城鄉建設統計年鑒》及《2020中國生物質發電產業發展報告》,截至2019年,全國城市和縣城共有垃圾衛生填埋場1885座,合計處置規模54.3萬噸/日,同期僅216個沼氣發電項目裝機并網,累計裝機容量79萬千瓦,產業覆蓋率不足12%,填埋氣發電業務仍具有較大的市場空間。(縣城1233座,處置規模合計17.6萬噸/日,城市652座,處置規模合計36.7萬噸/日) 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

圖表:2010-2019中國填埋場個數及處理能力 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

資料來源:萬得資訊,中金公司研究部

圖表:2015-2019中國沼氣發電累積及新增裝機 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

資料來源:中國生物質發電產業發展報告,中金公司研究部 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

3) 林業碳匯: 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

林業碳匯項目是指通過森林、草原、農用地、濕地等陸地生態系統實現對溫室氣體的主動吸收,屬于最為直接的負碳類型的CCER項目。目前森林碳匯方法學主要有碳匯造林和森林經營碳匯兩種:

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

?碳匯造林項目:適用于以增加碳匯為主要目的的碳匯造林項目(不包括竹子造林),因此以獲取經濟收益為主要目的的經濟林(果樹、桉樹、橡膠樹等)和苗圃林很難被認定為碳匯造林,同時碳匯造林和森林經營均指人工林,原始林、天然林等自然界已存在的森林亦不符合開發條件。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

?森林經營碳匯項目:指通過森林經營的方式提高森林固碳能力,從而得到可用來交易的額外的碳減排量,其基線情景為沒有項目活動時項目邊界內森林可實現的碳減排量,即只有人工范圍內增加的減排量才可申請CCER。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

根據國家林草局發布的數據,“十三五”期間我國深化開展國土綠化行動業已取得一定成效:截至2020年底,全國森林覆蓋率達到23.04%,森林蓄積量超過175億立方米,草原綜合植被覆蓋度達到56%。但是,我國總體上仍然是一個缺林少綠、生態脆弱的國家。我們參考在中國自愿減排交易信息平臺上公示的經過備案的林業碳匯項目,得到每畝林地可產生碳匯量約為1.0噸/年。按照CCER成交價格30元/噸計算,預計納入CCER項目后每畝林地收入將提升30元/年。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

4) 光伏風電: 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

風電、光伏可通過替代火電實現碳減排。受益碳中和政策,光伏、風電等可再生能源近年得到快速發展。存量已備案項目中,光伏風電等可再生能源項目占比超70%。根據項目設計文件,光伏、風電項目的減排工農貢獻主要來自于替代以火電為主的電網同等電量(即項目基準線),減少電網化石燃料的使用,從而降低二氧化碳排放。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

圖表:存量項目中單項目預計與實批年均減排量對比 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

資料來源:中國自愿減排交易信息平臺,中金公司研究部

受益CCER交易,風電、光伏企業有望獲得增量收益。由于風電機組和光伏板等材料生產過程中的排放并不包含在計算范圍中,而風電、光伏項目發電過程排放量為0,故風電光伏項目的減排量就是基準線情景下的排放量,即所發電力均為火電時的排放量。因此二者在減排量的計算方法類似(如下圖)。我們認為風電光伏在發電量占全社會用電量比重穩步提升背景下,有望通過清潔能源替代方式實現碳減排,并受益CCER交易獲取增量收入。我們測算CCER對風電、光伏利潤彈性分別約為35.2%,21.6%。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

圖表:風電、光伏項目CCER收益計算方法

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

資料來源:中國自愿減排交易信息平臺,中金公司研究部 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

5) 資源化:

固廢資源化碳減排潛力較大。由于鋼鐵、塑料等工業原材料生產會消耗大量能源并產生較高碳排放,與行業其他脫碳手段相比,固廢資源化具有技術成熟度高、投資回報大等優勢,在碳減排方面具備較大開發潛力。一方面,資源化可減少產品浪費,降低原材料需求,另一方面,再生產品生產單位能耗更低,因此可通過替代的形式實現減排。此外,廢紙造紙可以減少森林資源的消耗,也可貢獻一定碳減排量。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

固廢資源化有望受益CCER加速發展。根據RMI測算,鋼鐵、水泥、鋁和塑料行業到2050年有高達230億噸的碳減排潛力,而資源化是其中重要的一環,也是助力碳中和目標實現的重要手段之一。據相關研究[2],廢紙/廢銅/塑料的回收溫室氣體減排效率分別達5.42/14/0.36 tCO2e/t,按CCER價格30元/噸測算,噸處理增量收益分別為162.6/420/10.8元。我們認為固廢資源化有望受益CCER,未來逐步釋放碳減排潛力的同時獲取碳交易市場增量收益。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om