中國國際經濟交流中心副理事長、國際貨幣基金組織(IMF)原副總裁朱民出席圓桌

論壇一“金融支持實體經濟低碳轉型”并分享觀點。他指出,煤炭開采、燃煤發電和鋼鐵等高碳行業的低碳轉型的研究具有重要意義,他分享了自己關于高碳企業、高碳產業低碳轉型發展的三點觀察。

第一,企業轉型有內外的壓力和動力。企業轉型的約束或者壓力之一是信息披露。企業真實的

碳排放測度,以及企業內部關于減碳路徑和戰略、治理機制的構建以及可測量的落地行動,是在過渡的環境里判斷企業轉型的重要參考面。

第二,企業微觀層面的行為需要宏觀框架的制定和外部市場環境的指引。外部的宏觀指引和

價格機制的形成,是推動企業低碳轉型重要的外部條件,是企業激勵和動力所在。

第三,全球范圍來看,

碳中和帶來全球資源的再配置。如果以碳排放的結構來分析中國貿易,中國貿易結構將會發生很大變化。

碳中和會給中國的經濟、中國的產業和世界經濟和產業帶來一個根本的變化。

最后,朱民指出,碳中和是一個人類發展范式的變化,是社會組織和企業組織全球配置的一個重新再思考。因此,需要從范式變革的框架下思考如何推動經濟實現低碳轉型。

以下內容根據發言實錄整理(未經嘉賓審核):

我覺得這個報告《煤炭開采、燃煤發電、鋼鐵行業上市公司碳排放現狀和轉型分析》非常有意義,我也很高興學到很多東西。所以借這個機會,我把我的一些初步的觀察給各位

專家、各位領導做一個簡要的匯報。

在碳中和轉型中,如果能解決7000個左右的重點企業,也就是8到9個重點的產業的(碳排放問題),基本上能夠解決大概70%左右的碳排放。碳排放既然是個目標,要解決這個目標就會需要具體的戰略。所以從微觀的層面上重點關注3個高碳的產業進行具體地分析,了解他們如何轉型,對企業、金融市場、以及整個宏觀的低碳轉型十分有意義。

關于高碳企業、高碳產業的轉型如何往前走,我有三點觀察:

第一點,企業層面轉型的壓力和動力。

企業維度的第一個約束或者壓力,就是信息披露。全球信息披露準則的發展都非常快。最新的國際

會計準則委員會成立了國際可持續發展準則理事會(ISSB),ISSB自從第 26 屆聯合國氣候變化大會成立以來,發展迅猛,已經有兩個初稿在征求意見。

目前,因為世界范圍內的披露標準(約200多個)各不相同,國際會計準則有責任和有義務統一建立一個清晰的、透明的、大家可接受的框架。這個框架一旦接受就會變成全球的,即使是“自愿”披露也會引導越來越多的企業實施。

披露對企業很重要。

一是(碳排放)測量。現在的測量基本上是能源轉型(系數轉換法),即用多少能源,根據能源的消耗的系數,給與轉換測算。這個過程中越來越多地使用到大數據、人工智能等技術,使得這個測算越來越精密。但是無論如何它是個“內生法”,它不是最終排放測度。

在企業層面上,現在一個比較新的發展就是直接進行碳排放測度。目前美國在嘗試用十年的時間構建全球的碳排放測量的系統,涉及到大量的紅外線的、衛星的、大數據等技術,都是進行實際的測量。所以現階段是從“內生”的轉換法到實際測量的逼近過程。這個逼近過程如何科學和準確是外部最關注的問題。例如里面的排放因子的選擇,系數的轉換和變化。企業現在很多數字不真實不透明,不能說他造假,也不排除造假的成分,但是就是因為模型本身是有問題的,所以(碳排放)測度是披露里面的一個很重要的維度。

二是從企業內部,也就是TCFD的維度(包括治理、戰略、風險管理和目標與指標),看企業的(信息披露)系統是否構建起來了。

TCFD在過去的五年中不斷努力完善這四個維度,特別是在治理機制、戰略方面、風險管理的體系方面等等。TCFD曾經被批評的地方集中在指標不夠(完善),所以現在在推進指標化。ISSB也在推進指標化。不僅僅是“質”方面的指標,還要推進“量”方面的指標。

企業的(信息披露)系統是否建立,以及具體如何落實是關注的重點。企業落實的情況,包括董事會成立專門的ESG或者是碳中和委員會、管理層有人專門負責相關的戰略、有具體的指標和風險管理的系統以及路徑計劃。

以上這兩點,即企業的真實的碳排放測度,以及企業內部的關于減碳的路徑和戰略、治理機制的構建以及可測量的落地行動,是過渡的環境里判斷企業轉型的一個比較重要的參考面。

第二點,宏觀制度環境對高碳行業低碳轉型的指引。

宏觀框架和微觀激勵機制是兩個層面,只有企業的微觀行為是不夠的。我是世界經濟論壇的董事,我們最近成立了一個零碳聯盟。我們觀察到,目前很多企業有積極性,相關措施落實得很認真,但是對企業來說它面臨很多現實的問題,包括外部政策框架的確實造成方向不明確,市場的定價機制缺失造成積極性的缺失和動力的不足。

企業微觀層面的企業行為需要宏觀框架的制定和指引。從我們的分析來看,宏觀方面要加強將能源消費的總量控制度調整為化石能源的消費總量控制度,進一步明確將

新能源和化石能源分開,并逐步過渡到對二氧化碳的總量的控制。在這個過程中也需要同時構建

新能源發展的指標。(化石能源和新能源)一個要消一個要長,在宏觀上必須要做出一個很明確的路徑。

因此,需要逐步建立以“碳標識”為基礎的技術和企業管理的機制,當有這個(宏觀)大的框架建立以后,整個的企業的技術行為、管理行為、經營行為都會發生變化。同時,另外一個重要的指標就是GDP的能源控制和能源強度,也即關注單位產出的能源消耗指標,把節能概念包含在轉型過程中。

目前在能源系統也出了很多方案,包括“1+N”政策體系,總量以及總量結構的變化轉型和路徑以及以“碳標識”為基礎的技術和管理的框架。

基于這個大的框架下,我們還要有市場價格起作用。ETS現在已經基本形成了一個價格機制,但是ETS系統現在還有很大的不完善,比如關于額度的配給,企業的范圍,交易的范圍,以及金融衍生產品等等。因為市場剛剛起步,ETS交易比較低,在這個情況下就要動用多種渠道,讓ETS成長起來并與國際接軌。

同時從國際經驗來看還是要加以

碳稅,另外企業的影子碳定價也是一個很重要的方面。所以,要用多種的市場機制的定價行為來逼近真正的

碳價格,直到市場形成一個比較明確的

碳價格并反映在市場價格里。只有存在激勵機制,價格發生作用,企業才有動力。

所以讓價格發揮作用很重要,這是一個實際的過程和一個模擬的過程。在模擬的過程中夠要逐漸讓電力的價格市場化,符合碳排放的要求和能源要求。

例如,我們今年調研發現,青海的光伏電價送到河南已經低于(當地的)煤電的生產成本,待解決的問題是輸送、調配、平衡等等,如果能解決好那就會推動整個電力系統的改革。在這個基礎上讓價格起作用,讓價格在競爭中形成,就能更好的促進企業和行業淘汰煤電,更好地發展新能源發電。

以上這兩點,即形成市場價格和形成宏觀指引,是推動企業變化的特別重要的外部方向,是企業激勵機制和動力的所在。

第三點,全球視野下的高碳行業企業低碳轉型。

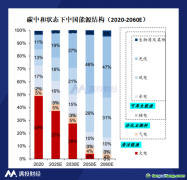

中國是全世界的貿易大國,出口大國,但是中國在出口的產品里也包含了很多碳排放。我們做過一個分析,按照碳排放的結構來安排中國貿易的話,中國貿易的結構會發生很大的變化,這也會是一個全球的資源再配置的過程。

以水泥為例,中國生產了世界50%的水泥。水泥的碳溢價可以高達100%到150%,如果中國的水泥價格增加100%到150%的話,這個產品還能有國際競爭力嗎?這也會是一個全球的資源再配置的過程。

我們觀察到另一個

案例,山東的一家鋁廠,因為要滿足出口歐洲的

清潔能源的

綠色的標準,所以把廠搬到了云南,將煤電改成水電。雖然這個發生在國內,但是把這個放大的話,這與世界范圍內的資源再配置是同一回事。

所以在整個的高碳產業的變化中,這個變化一定是一個全球的再配置。這個配置是多維度的。所以國際的維度,我們還是要予以考慮。

這個報告把產業的基本情況分析得很清楚,打下了一個很好的基礎,但是我們要推動這個產業往前走其實還有很多研究要做,還可以繼續深挖,整體來說碳中和會給中國的經濟、中國的產業和世界經濟和產業帶來一個根本的變化。

碳中和是一個人類發展范式的變化,它不簡單是一個生產問題,不是一個生產函數,不是負成本的問題,是一個消費函數,是資本的重新定義,是社會組織和企業組織全球配置的一個重新再思考,所以它是個范式變化。所以我們需要從范式變革這個大的思考的框架下來看具體的變化,來推動這個具體的變化,這個就會很有意義。

(本文作者介紹:清華大學國家金融研究院院長、 IMF原副總裁)

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件