核心觀點 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

7月30日政治局會議再提“做好大宗商品保供穩價工作”,同時就碳中和提出“堅持全國一盤棋,糾正運動式‘減碳’,堅決遏制‘兩高’項目盲目發展”。減碳糾偏下供給縮減預期有所降溫,大宗商品期貨市場隨之回落,隨后又企穩。預計未來由于供給預期不確定性帶來的價格波動將趨于緩和,但以煤炭、鋼鐵為代表的主要大宗商品價格在供需缺口的存在下仍舊有所支撐,價格走勢有望重回供需邏輯,各類大宗商品可能在淡旺季錯位下走出分化行情。

政治局會議再提“保供穩價”,糾正運動式“減碳”。2021年以來,國內定價的煤炭、鋼材等大宗商品價格漲幅明顯,引發國家關注。分析現貨和期貨兩個市場的價格走勢,其中煤炭價格分化顯著,或表明期貨市場投機性活動增多,而鋼材價格在兩個市場的走勢較為一致。值得注意的是,雖然國內定價的焦煤、動力煤等大宗商品價格走高的主要原因是供需缺口的存在,但運動式“減碳”或也是觸發因素之一。政治局會議首提糾正運動式“減碳”,將有助于“保供穩價”工作的推進。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

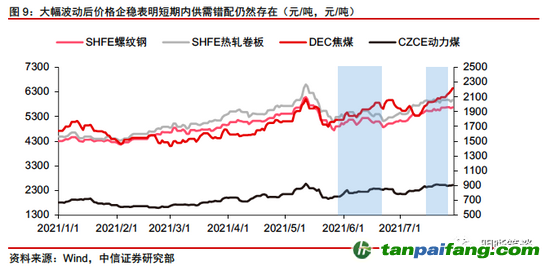

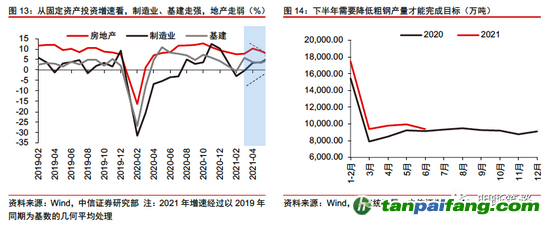

減碳糾偏后,大宗商品價格如何演繹?政治局會議前后商品期貨市場大幅波動更多是由于政策消息因素,大幅波動后價格企穩表明短期內供需錯配仍然存在,后續供需邏輯料將重回主導。分品種來看,(1)動力煤:動力煤需求在8月的用電高峰后或趨緩,疊加部分煤礦復產或在8月形成實際產量,預計動力煤價格短期高位運行后或有所回落,年底11、12月為第二波用電高峰,屆時動力煤供需或重回趨緊態勢,價格上行動能增強。(2)焦煤焦炭:焦煤和焦炭總庫存處于今年以來低位,短期補庫意愿強烈為雙焦價格形成支撐,后續鋼廠和焦企實際限產的執行情況是主要關注點,若鋼鐵產量大幅收縮則雙焦供給端趨緊局面或被扭轉。(3)鋼鐵:限產目標清晰,限產穩步推進下預計減碳糾偏的影響有限,需求端雖然地產投資走弱但基建投資回暖,預計整體不會出現大幅縮減。綜合供需雙端來看,下半年鋼價或高位波動運行。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

總結:政治局會議提出糾正運動式‘減碳’,壓降“雙高”是長期方向,但節奏不能無序求快,目標也無法一蹴而就,減碳糾偏下供給縮減預期有所降溫,大宗商品期貨市場隨之回落,隨后又企穩。預計未來由供給預期不確定性帶來的價格波動將趨于緩和,但以煤炭、鋼鐵為代表的主要大宗商品價格在供需缺口的存在下仍舊有所支撐,價格走勢有望重回供需邏輯,各類大宗商品可能在淡旺季錯位下走出分化行情。同時也需關注疫情發酵對供給需求端帶來的變化。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

正文 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

7月30日政治局會議再提“做好大宗商品保供穩價工作”,同時就碳中和提出“堅持全國一盤棋,糾正運動式‘減碳’,堅決遏制‘兩高’項目盲目發展”。減碳糾偏下供給縮減預期有所降溫,大宗商品期貨市場隨之回落,隨后又企穩。預計未來由于供給預期不確定性帶來的價格波動將趨于緩和,但以煤炭、鋼鐵為代表的主要大宗商品價格在供需缺口的存在下仍舊有所支撐,價格走勢有望重回供需邏輯,各類大宗商品可能在淡旺季錯位下走出分化行情。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

政治局會議再提“保供穩價”,糾正運動式“減碳” 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

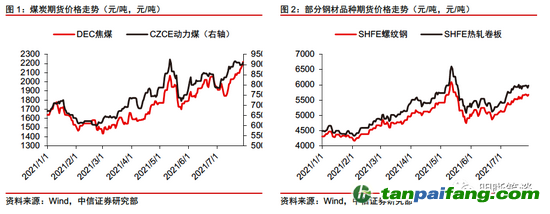

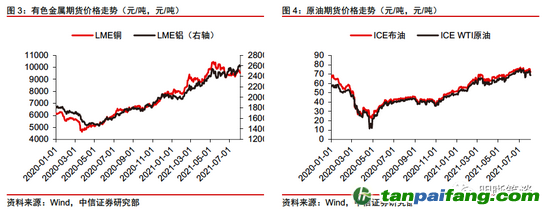

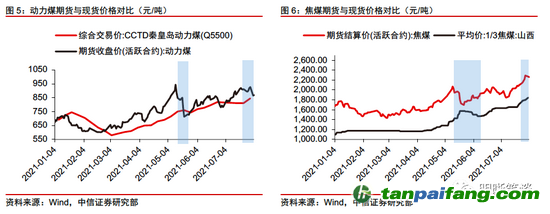

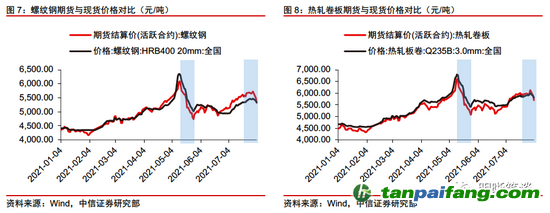

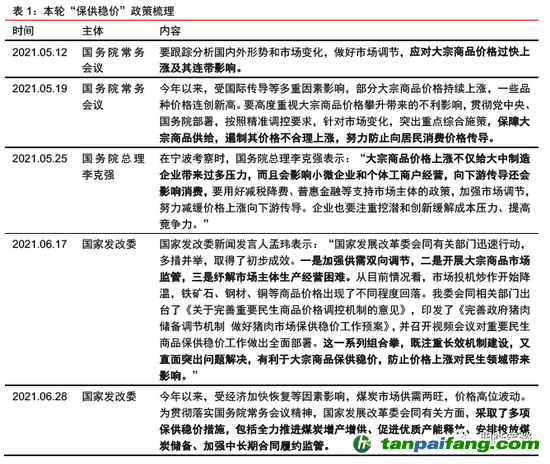

2021年以來,國內定價的煤炭、鋼材等大宗商品價格漲幅明顯,引發國家關注。從各品種的期貨價格來看,今年以來焦煤、動力煤、螺紋鋼(5426, 67.00, 1.25%)、熱軋卷板整體呈現上漲趨勢,截至7月29日(政治局會議召開前一天),4個品種價格漲幅分別達35.53%、35.54%、31.93%和33.33%。由于期貨市場的火熱行情在一定程度上會引發現貨商囤貨情況,進而助推了現貨價格的上漲。此外,主要由國際定價的銅、鋁、石油等大宗商品同樣呈現上漲態勢,多種原材料價格不斷攀升導致中游企業成本提高,其中小微企業承壓更為明顯,國家相關部門開始積極調研,并開展保供穩價相關舉措。

分析現貨和期貨兩個市場的價格走勢,其中煤炭價格分化顯著,或表明期貨市場投機性活動增多,而鋼材價格在兩個市場的走勢較為一致。對比煤炭現期貨市場價格走勢,有兩個時間段值得注意:(1)2021年5月,國常會自5月以來多次提及大宗商品漲價以及保供穩價,煤炭及鋼材的期貨、現貨市場均出現回調,其中動力煤和焦煤的期貨和現貨價格回調幅度分化顯著,期貨市場價格降幅明顯,而現貨市場價格回調幅度有限;(2)2021年7月30日及之后,政治局會議提及“減碳”相關內容后,市場對于限產預期有所松動,多個大宗商品期貨價格下跌,投機性資金被震出,期市多頭情緒有所降溫。煤炭現貨市場維持韌性,供需缺口存在下未出現明顯回落。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

政治局會議首提糾正運動式“減碳”,將有助于“保供穩價”工作的推進。5月以來國家相關部門多次提及大宗商品漲價問題,表示需要保障大宗商品供給,遏制價格不合理上漲以及投機行為,防止價格傳導至民生領域。7月的政治局會議再提“做好大宗商品保供穩價工作”,并對碳中和相關政策做出指導:“堅持全國一盤棋,糾正運動式‘減碳’,堅決遏制‘兩高’項目盲目發展”。值得注意的是,雖然國內定價的焦煤、動力煤等大宗商品價格走高的主要原因是供需缺口的存在,但運動式“減碳”或也是觸發因素之一。以短期運動式“減碳”應對長期的雙碳目標,對于傳統高能耗企業帶來過大沖擊,既不利于就業民生、也不利于大宗商品價格穩定。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

減碳糾偏后,大宗商品價格如何演繹? 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

政治局會議前后商品期貨市場大幅波動更多的由于政策消息因素,大幅波動后價格企穩表明短期內供需錯配仍然存在,后續供需邏輯將重回主導。在“碳達峰”和“碳中和”的背景下,多省積極響應,相繼出臺環保減產、限產等相關政策。但“羅馬不是一天建成的”,碳中和的目標同樣也無法在一兩天內實現。缺乏統籌安排的運動式“減碳”形成了煤炭等商品嚴格減產、限產的一致預期,反而助推了價格的飆升,使得中小企業在成本端承壓。此次政治局會議的表態,可以看作是對“碳中和”版頂層設計的發聲。短期來看預計以大宗商品限產的政策預期而進行的投機活動將有所降溫,今年5月之后煤炭、鋼材的期貨價格往往在政策面保供穩價消息釋放后出現回落,但隨后的逐步企穩表明商品供需錯配猶存,預計后續供需邏輯將重回主導。

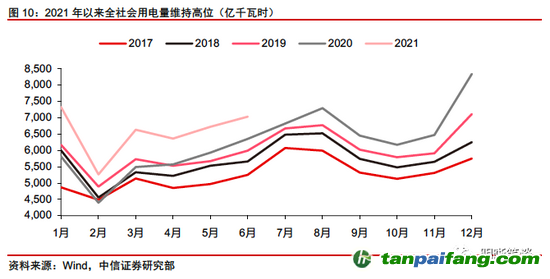

煤炭方面,(1)動力煤需求在8月的用電高峰后或趨緩,但年底旺季到來其供給或重回趨緊的態勢。疫情以來的出口高景氣帶動我國制造業逐步修復,用電量也顯著高于歷史同期水平。具體來看,7、8月為年內第一波用電高峰,電力供給將面臨較大壓力,動力煤需求提升,短期內為動力煤價格形成較強支撐。據國家發改委表示,鄂爾多斯市38處露天煤礦復產,預計在8月初形成實際產量。疊加8月后用電需求的走緩,預計動力煤價格短期高位運行后或有所回落。年底11、12月為第二波用電高峰,屆時動力煤供需或重回趨緊態勢,動力煤價格上行動能增強。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

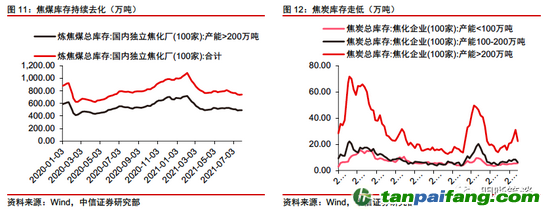

(2)短期補庫意愿強烈為雙焦價格形成支撐,后續鋼廠和焦企實際限產的執行情況是主要關注點。下半年,銷售拐點和監管高壓對地產投資的影響預計會使得地產周期向下,但制造業持續擴張或帶動有色金屬需求回升,預計基建投資維持穩定增長,建材市場需求仍舊可以維持,總體來看需求不弱。供給方面,煤礦安全環保檢查執行嚴格,部分礦區產能受限,供給偏緊局面短期仍難以緩解。觀察雙焦庫存,焦煤和焦炭總庫存處于今年以來低位,短期補庫意愿偏強為雙焦價格形成支撐,后續需要關注鋼廠和焦企實際限產的執行情況,若鋼鐵產量大幅收縮則雙焦供給端趨緊局面或被扭轉。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

鋼鐵方面,限產目標清晰,限產穩步推進下減碳糾偏影響有限,需求端雖然地產投資走弱但基建投資回暖,預計鋼價高位波動運行。去年年底以來,工信部層多次表示堅決壓縮粗鋼產量,確保2021年粗鋼產量同比下降。今年上半年全國粗鋼產量累計達56332.65萬噸,同比增長11.8%。經測算,為保證全年鋼產量持平,今年下半年需要較去年下半年產量降低約10.44%才能完成目標。當前我國鋼鐵限產計劃有序合理,糾偏“運動式‘減碳’”對于鋼鐵限產規劃的影響有限,預計下半年鋼鐵行業限產將按照計劃穩步推進。需求端雖然地產放緩,但基建有望回暖,預計整體不會出現大幅縮減。綜合供需雙端來看,預計下半年鋼價或高位波動運行。

總結

政治局會議提出糾正運動式‘減碳’,壓降“雙高”是長期方向,但節奏不能無序求快,目標也無法一蹴而就,減碳糾偏下供給縮減預期有所降溫,大宗商品期貨市場隨之回落,隨后又企穩。預計未來由供給端預期不確定性帶來的價格波動將趨于緩和,但以煤炭、鋼鐵為代表的主要大宗商品價格在供需缺口的存在下仍舊有所支撐,價格走勢重回供需邏輯,各類大宗商品可能在淡旺季錯位下走出分化行情。同時也需關注疫情發酵對供給需求端帶來的變化。

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

市場回顧 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

利率債

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

資金面市場回顧 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

2021年8月4日,銀存間質押式回購加權利率全面下行,隔夜、7天、14天、21天和1個月分別變動了-13.21bps、-0.32bp、-0.07bp、-2.16bps和-1.14bps至1.6909%、1.9749%、1.9953%、2.0207%和2.1195%。國債到期收益率全面上行,1年、3年、5年、10年分別變動1.76bps、1.86bps、1.16bps、0.01bp至2.1448%、2.5628%、2.6738%、2.8338%。8月4日上證綜指上漲0.85%至3,477.22,深證成指上漲1.72%至14,990.11,創業板指上漲2.47%至3,563.13。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

央行公告稱,為維護銀行體系流動性合理充裕,8月4日以利率招標方式開展了100億元7天期逆回購操作。 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

流動性動態監測 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯占款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外占下降和稅收流失的流動性,并考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

可轉債

可轉債市場回顧 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

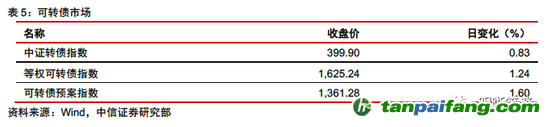

8月4日轉債市場,中證轉債指數收于399.90點,日上漲0.83%,可轉債指數收于1625.24點,日上漲1.24%,可轉債預案指數收于1361.28點,日上漲1.60%;平均轉債價格140.10元,平均平價為109.80元。372支上市交易可轉債,除英科轉債和雙環轉債停牌,280支上漲,2支橫盤,88支下跌。其中金陵轉債(34.60%)、道氏轉債(21.03%)和百川轉債(19.11%)領漲,華鋒轉債(-5.11%)、尚榮轉債(-4.06%)和通光轉債(-2.90%)領跌。367支可轉債正股,212支上漲,12支橫盤,143支下跌。其中道氏技術(20.02%)、金陵體育(20.01%)和久吾高科(18.34%)領漲,藍盾股份(-6.12%)、康隆達(-5.94%)和萬孚生物(-4.79%)領跌。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

可轉債市場周觀點

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

上周轉債市場進一步分化,強勢板塊中也出現了較大的波動,市場參與者情緒略顯糾結,但并不缺乏賺錢機會。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

當前轉債市場策略面臨著較大的挑戰,從指標來看,均價持續位于高位,估值水平同樣不便宜,同時估值的離散度位于年內高位,意味著選擇方向和標的的精確度要求迅速提升。我們預計成長方向的分化和波動會持續位于較高水平,可以適當降低擁擠賽道的持倉,但是成長制造的趨勢已經成立,將會成為中期配置的重點選擇。此外配置角度可以繼續均衡,關注消費以及計算機相關的參與機會。

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

我們依舊堅持認為順周期板塊的超額收益接近尾聲,周期已非市場未來的主要配置方向,近期在中報行情推動下周期板塊有所表現,但持續性值得懷疑,當前我們僅推薦保留少部分需求景氣持續、供給端約束較強的板塊個券。

前期我們已經建議增加在消費方向的布局力度,當前從均衡的角度這一方向更加值得重視。這一部分倉位可以填補部分回落的周期倉位。隨著經濟增長動能的回落,近期調整頗多的消費板塊可能會再次展現出穩健的特性,可以逐步增加關注。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

對于過去數月重點推薦的成長制造方向,短期波動和分化可能會有所加劇,但這一方向的趨勢已經確立,風險偏好不高的投資者可以隨波動逢低布局。當下全球疫情的結構性不均衡可能會進一步提升制造業的盈利彈性,海外部分發展中國家的疫情控制效果遠弱于發達國家,會沖擊這些經濟體在全球產業鏈分工中的地位,而作為“全球工廠”的中國制造業可能會迎來更多的轉移需求,主要邏輯方向建議從國產替代與技術升級兩大角度去考察,重點關注軍工、半導體、汽車零部件、新能源、TMT、醫藥工業等板塊。我們重申即使這一方向出現波動也是提供了進一步參與的機會。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

高彈性組合建議重點關注東財轉3、精達轉債、彤程轉債、金誠(旗濱)轉債、奧佳轉債、火炬轉債、潤建(恩捷)轉債、林洋轉債、比音(仙樂)轉債、長汽(銀輪)轉債。

穩健彈性組合建議關注蘇銀轉債、捷捷(石英)轉債、海瀾轉債、駱駝轉債、旺能轉債、斯萊轉債、永冠轉債、美諾轉債、天能轉債、鳳21轉債。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

風險因素

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

股票市場

轉債市場