四月四日上午十點,全國降旗鳴笛,對抗擊新冠肺炎疫情犧牲的烈士和逝世同胞表達哀悼。與此同時,全球累計確診病例已經超過一百一十萬人,更有近六萬人因感染病毒而逝世。全球的金融及商品市場也因新冠肺炎而遭受嚴重打擊,美國標普500指數僅用了22天就下跌超過30%,打破了“大蕭條”時期的美股下跌速度記錄。WTI原油期貨價格竟然一度跌破20美元,創造了18年以來的新低。在這樣的全球疫情風暴疊加金融動蕩的關頭,我們需重新思考ESG責任投資應對系統性風險的意義。

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

市場動蕩期間ESG資產表現 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

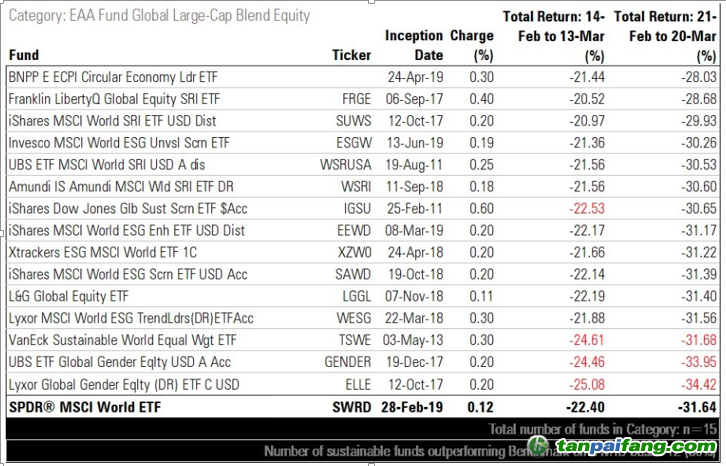

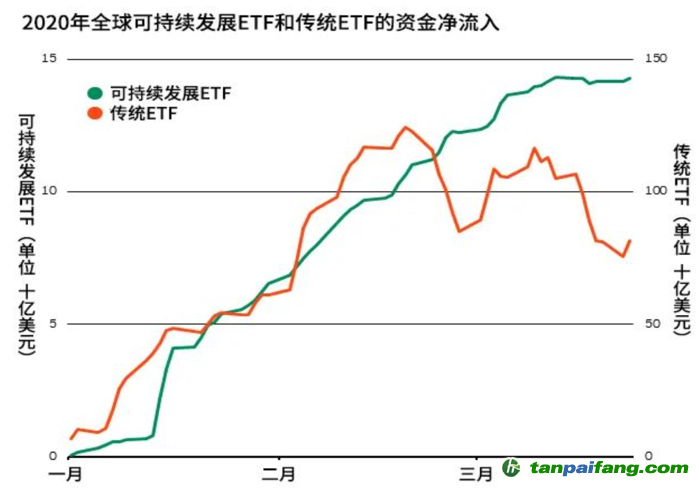

加入ESG考量的責任投資在疫情動蕩期間的市場對投資收益是否有增強效果,這是近期ESG責任投資領域一直都在討論的話題。晨星前日發表的一篇文章對比了最近一段市場下跌時期,全球不同市場的可持續ETF和對應的市場基準的業績比較。發現在截至3月20日的一個月里,全球大盤股混合基金類別的15只可持續ETF基金中,有12只(占80%比例)的表現優于SPDR MSCI World ETF(SWRD)(見圖1)。而在金融市場動蕩期間,傳統的ETF資金大幅度流出,但與其同時可持續ETF的資金還在不斷流入。貝萊德做了統計,截至3月24日,今年流入可持續發展ETF的資金凈額總計已達140億美元,超過了2019年全年總額的一半(見圖2)。

圖1 來源:Morningstar

圖1 來源:Morningstar 圖2 來源:貝萊德智庫

圖2 來源:貝萊德智庫我推測國際市場ESG基金之所以近期相對跌幅較小,部分原因可能是因為ESG基金往往低配了石油等化石能源及航空等高排放的行業股票。以上數據至少表明在本次金融市場動蕩的初期,ESG對降低投資風險,具有一定的正向作用。但也要看到,在金融動蕩中,左右市場走向更多的還是市場情緒波動以及流動性波動,不宜盲目強調ESG的短期作用。在當下越來越變化快速的市場中,我們往往過于重視很多短期因素和影響,但忽視了更加長期及系統性的影響因素。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

我們認為通過此次全球疫情風暴需要用“長期主義”的視角重新審視ESG責任投資的意義。 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

“綠天鵝”被忽視的系統性風險 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本次疫情是突發性的風險屬于較典型的“黑天鵝”事件,疫情發展的不確定性使得市場陷入恐慌,導致金融市場大幅動蕩的系統性風險產生。而如果我們用“長期主義” 的視角審視,以氣候變化的為代表的環境“綠天鵝”事件可能會給世界及金融市場以更大的系統性沖擊。世界經濟論壇(World Economic Forum)今年一月初發布《2020年全球風險報告》(The Global Risks Report 2020),顯示未來10年的全球面臨的前五大風險全部與氣候及環境相關,分別為減緩和適應氣候變化措施的失敗、極端天氣事件、生物多樣性受損、重大自然災害及人為的環境破壞。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

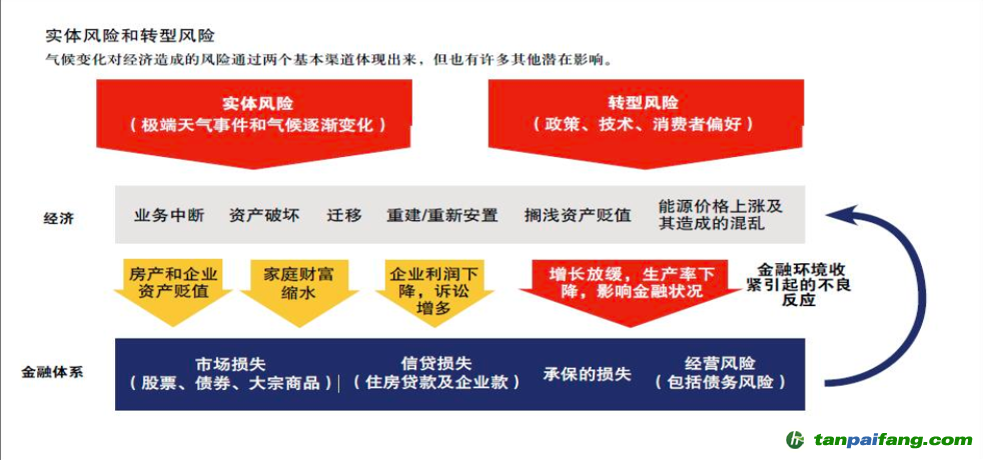

氣候環境“綠天鵝”事件,將通過愈發頻繁的極端災難性天氣及事件,例如澳洲大火,非洲蝗災等直接影響金融穩定,或通過因為產業經濟無法適應向低碳轉型而傳導至金融體系引起系統性風險,例如集中在化石能源業的投資變為“擱淺資產”。這兩者也被分別稱為物理風險(Physical Risks)與轉型風險(Transition Risks)(見圖3)。

圖3 來源:國際貨幣基金組織(IMF)

圖3 來源:國際貨幣基金組織(IMF)為了應對氣候變化帶來的金融系統風險,2017年底,包括中國、法國、英國、德國等在內的8個國家的央行和金融監管機構共同發起成立了“央行與監管機構綠色金融合作網絡”(NGFS),共同探討環境和氣候因素對金融體系和金融穩定的影響。目前,NGFS已經發展成為覆蓋近50多個國家和地區的綠色金融國際合作平臺。但對于多數資產所有者和資產管理者而言,并沒有真正做好對氣候變化所帶來的風險的應對準備,當“綠天鵝”以各種形式襲來的時候,將給金融市場帶來劇烈的沖擊。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

氣候變化議題長期以來一定程度被置于“雷聲大雨點小”之境地,新冠疫情的沖擊雖然劇烈,卻大概率可以隨疫苗及醫療技術的突破得到緩解,但氣候變化問題就目前人類的能力而言,或許是無法可逆的風險過程。面對這種不可修復的風險,所有機構都無法獨善其身。投資機構可以通過ESG責任投資,加快對氣候適應性資產的資源配置,幫助實體產業適應低碳轉型。投資機構更加積極主動的將ESG因素整合到估值流程和投資決策中,或將幫助我們一定程度上減緩和應對 “綠天鵝”的沖擊。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

以責任投資應對“偏見犀牛”

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

疫情期間,我們在狹小的物理空間中,感受網絡空間中的“喧囂”,每天的情緒在“感動”和“憤怒”中搖擺。不僅我們,最近海外老一輩左派知識分子喬姆斯基又一次提出了對新自由主義的批判,認為新自由主義造成的市場失敗,使得應對本次疫情陷入被動。新一代知識分子代表尤瓦爾·赫拉利也在最新的文章中提到目前全球孤立主義的抬頭,相互間的對抗一定程度上對疫情應對造成了雙輸結果。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

不可否認,近期的種種事件,讓我們更加遠離“包容性發展”的方向,國家之間、地區之間、社區之間乃至人與人之間的“以鄰為壑”現象層出不窮。對于不同的社會形態、組織形式和公共治理方式,人們更加傾向于用狹隘的偏見眼光來審視和討論。社交媒體的流量思維導向,更加加劇了全球本已經嚴重的“圈層化”趨勢。目前我們擔心為了應對經濟衰退全球主要經濟體無限制的“量化寬松”貨幣政策,造成對經濟的中期后遺癥。但對全球的經濟、貿易和金融體系長期影響更大的,則是因為彼此思想“偏見”的不斷增加,經濟體間的交易成本將不斷提升,或許會使得全球經濟陷入更長久的衰退,乃至相互對抗的境地。用流行的風險命名法,我愿意將這個風險稱為“偏見犀牛”。

作為金融投資機構,如果無視這只“偏見犀牛”,甚至因為短期的經濟利益加劇對立和偏見,則一定會引火上身。相反如果我們用投資的力量,將資源配置到致力于解決長期社會問題的社會創新和包容化發展的商業模式當中,隨著社會問題的解決,投資機構也將獲得持續的投資回報。一個可持續發展的體系,一定是更加包容的體系。我們希望投資機構更多應用ESG投資中的“多利益向相關方”視角,來鼓勵和推動更加包容的經濟、社會和金融體系建設。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

全球已經為了本次疫情付出了巨大的代價,望經此一役,金融投資機構可以用“長期主義”的視角審視“綠天鵝”和“偏見犀牛”為代表的全球潛在系統性風險,加快ESG責任投資的整合力度,但愿我們沒有“浪費每一次危機”。