隨著全球對氣候變化和能源安全問題的關注日益升溫,中國也在積極探索和實施

綠色低碳的發展路徑。

10月25日,由中國經營報社舉辦的“2023中經能源科技創新發展

論壇”在京召開。

論壇以“能源科技創新與發展”為主題,深入分析中國能源科技創新發展面臨的機遇和挑戰,聚焦保障能源安全、能源綠色低碳發展、能源數智化轉型、

新能源技術與應用、以科技賦能“雙碳”目標等,為推動能源數智轉型與綠色發展貢獻智慧。

隨著“雙碳”目標的提出,特別是全國

碳市場的啟動,通過“

碳交易”來推動低碳轉型被寄予厚望。

“氣候變化、能源安全戰略、發展權等問題,導致我國不能無限制使用煤炭等化石能源,這就要脫離化石能源的使用。對此,在未來發展過程中,脫碳化工作顯得尤為重要。”

北京綠色交易所副總經理王輝軍在論壇上表示,脫碳化不僅具有政策方面的影響,實際上市場機制也起到了十分重要的作用。其中,碳交易是一種重要的市場機制。

建設全國碳交易市場是利用市場機制控制和減少溫室氣體排放、推進綠色低碳發展的一項重大制度創新。中國碳交易市場起步較晚,但發展較快。

王輝軍介紹,2011年10月底,國家發展改革委下發《關于開展

碳排放權交易

試點工作的通知》,同意在北京、天津、上海、重慶、廣東、湖北、深圳7省市開展

碳排放權交易

試點,探索市場化的

節能減排路徑,加快經濟發展方式轉變和產業結構升級。2016年9月,福建省成為國內第八個開展碳排放權交易試點工作的區域,并于同年12月開市。

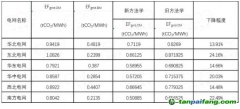

2021年7月16日,全國碳排放權交易正式啟動。納入發電行業重點排放單位2162家,覆蓋約45億噸二氧化碳排放量,是全球規模最大的碳市場。首日成交量410.40萬噸,成交額21023.01萬元,成交均價51.23元/噸。截至2023年10月10日,收盤價79.09元/噸,累計成交量297111440噸,累計成交額14757607103.11元。

事實上,碳交易市場就是一種允許企業之間

買賣碳排放配額的市場機制。

“目前,碳市場主要有兩類產品,一個叫

碳配額,一個叫自愿減排量。”王輝軍表示,現在全國市場的

碳配額分為八個行業,其中發電行業是率先被納入的。此外,還包括石化、化工、建材、鋼鐵、有色、造紙、航空等行業,這些行業規模以上的企業,按照一定的核算計算方式進行配額分配與核算,配額富裕的企業與配額短缺的企業交易,完成

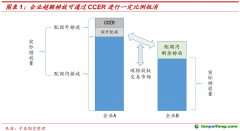

履約排放義務。另外,國家核證自愿減排量(

CCER)是碳市場的重要抵消機制,

CCER審定的項目類型主要來源于可再生能源、林業

碳匯、甲烷減排、節能增效。區別在于前者是強制的,后者是自愿的。

“國家通過行業特點給控排企業設定碳排放配額。參與碳交易的控排企業在年底履約時,要按照政府的要求足額上交配額,如果配額不足,需要向配額富裕的企業購買,同時還可以按規定的比例購買自愿減排量去履約,配額富裕的企業可以通過出售多余配額獲利。”王輝軍表示,實際上就是排碳有成本,減碳有收益。

那么,如何建立完善碳排放權交易管理體系?王輝軍表示,首先,要建立健全相關政策法律法規,讓企業在執行過程中有法可依,并完善碳市場的相關懲罰機制等。其次,完善整個市場的覆蓋范圍、配額管理、交易管理和核證核查。最后,國內缺乏相應的

碳金融專業人才、系統性技術人員、風險監管人才,培養碳交易相關的人才隊伍是重中之重。

對于碳交易市場未來的發展趨勢,王輝軍給出四點研判:

第一,全國碳配額市場規模即將擴容。目前只有發電行業納入到碳排放權交易的范圍,石化、化工、建材、鋼鐵、有色、造紙、航空這七大高排放行業還未納入全國碳市場。2023年6月,鋼鐵、石化、建材行業納入全國碳市場專項研究第一次工作

會議召開;10月,生態環境部發布了《關于做好2023—2025年部分重點行業企業溫室氣體排放報告核查工作的通知》,對水泥、電解鋁和鋼鐵行業的核算方法進行了大量更新,意味著這三個行業納入全國碳市場的準備工作基本就緒。

第二,交易品種有望豐富。當前,碳市場的交易品種以碳配額為主、CCER為補充。參考歐盟碳市場的發展,在未來有望逐步引入碳期權、

碳期貨、碳遠期等碳金融衍生品,不斷完善碳市場的金融產品體系。

第三,交易參與方有望擴充。目前,碳交易的參與方主要為全國與地方的重點控排單位。未來,隨著市場規模的擴容與交易品種的豐富,社會各界機構,乃至個人投資者都有望參與,進一步提高市場的流動性。

第四,CCER未來潛力巨大,借鑒歐盟經驗,立足我國國情,按照“穩中有降”的原則,未來控排企業的免費碳配額上限將逐步縮減,CCER將逐步成為企業履約重要產品,需求也將逐步擴大。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。