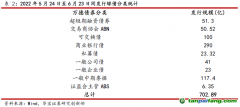

隨著政府與社會資本合作(簡稱“PPP”)模式在城市基礎設施和公共服務領域的火熱應用,土地財政逐漸淡出城市建設者們的視線,而“政府付費”則登上了歷史的舞臺。

所謂“政府付費”是PPP模式下的一種支付方式,針對的是缺乏“使用者付費”的非經營性項目,例如河道整治、市政道路、公共綠地、學校等建設項目。在財政部《關于印發政府和社會資本合作模式操作指南(試行)的通知》以及國家發改委《關于開展政府和社會資本合作的指導意見》中都有明確提及,政府以購買服務的方式引入社會資本,完成項目的投資建設,在運營期內向社會資本支付費用。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

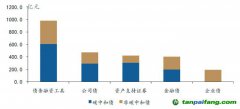

土地財政的淡出和“政府付費”的大量采用形成了一個對比,就是財政支付途徑和能力的變化。近幾年,受制于土地財政的一系列弊病,地方政府逐漸降低了土地的開發和出讓量,導致財政收入明顯降低。而另一方面,PPP項目的持續增多,大量的“政府付費”項目完成招商,未來政府的長期財政支付壓力將會越來越大。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

以河道防洪治理類項目為例,此類項目屬于純公益性,缺乏使用者付費機制,項目自身不能產生現金收益。在PPP模式盛行之前,這類項目基本屬于政府純投資建設類,各地基本都是財政資金投資。按照《國有土地使用權出讓收支管理辦法》的規定,此類項目屬于基礎設施建設,項目投資可以從土地出讓收入中列支。近兩年,PPP模式當行,各地紛紛采用政府購買服務的模式來運作河道防洪治理項目,政府通過在10年到20年的運營期內購買服務的方式,向社會資本支付投資成本和合理收益,從而將當期的一次性支出延長為多年的財政穩定性支出。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

土地收入的減少,降低了政府的基礎設施配套建設能力,PPP模式雖然在一定程度上緩解了當期的財政支出壓力,但長期來看,在無法實現財政經常性收入增長的情況下,城市建設的可持續性將受到影響。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

PPP模式帶來的財政支付途徑的變化,已然引起了部分地方政府的關注,并著手對潛在的風險采取針對性的應對措施。