歐盟哥白尼氣候變化服務中心日前給出預測:2023 年將是有記錄以來最熱的一年,截至 10月的平均氣溫比工業化前的平均水平高 1.43℃。針對全球氣候變暖帶來的極端天氣頻發,以及在某種程度上為保護自身制造業,歐盟碳關稅機制開始了試運行,以緩解

碳排放對全球氣溫進一步上升的刺激作用和阻擋其他地區制造業對歐盟的沖擊力度。迄今,歐盟碳邊境調節機制(CBAM)試運行已一個多月。

與歐陸相隔英吉利海峽的英國亦于3月底公布了一系列環境和能源政策,包括一項可能導致對碳密集型商品征收碳關稅的問詢。英國這一碳關稅政策或將首先針對鋼鐵行業,成為英國鋼鐵行業轉型計劃的一部分,其要求英國鋼鐵公司和英國塔塔鋼鐵公司投資更環保的技術來實現低碳生產。預計未來英國政府會結合這一問詢結果,并且同歐盟圍繞碳關稅展開合作,結合歐盟碳關稅的實施規則制定英國自己的碳關稅定價體系,有分析稱英國將于 2026 年進行征收。

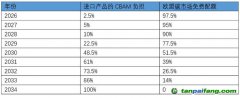

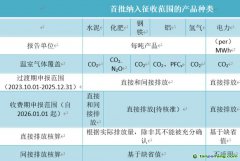

歐盟碳邊境調節機制是指某些商品在生產時會釋放二氧化碳等溫室氣體,這些商品進入歐盟關境時,需要向歐盟額外支付一筆款項,其數額與商品生產時釋放的溫室氣體數量相關。歐盟碳邊境調節機制的主要目標是預防“碳泄漏”和維護產品公平競爭秩序。其過渡期至2025年12月31日,并于 2026 年 1 月 1 日起正式起征,至 2034 年之前全面實施,其目標是到 2030 年將溫室氣體凈排放量與 1990 年的水平相比至少減少 55%。目前,歐盟碳關稅的征收范圍覆蓋“鋼鐵、鋁業、電力、水泥、化肥、氫”六大行業,基本涵蓋了所有基礎重工業品類,在過渡期間,碳關稅涵蓋的商品只需提供其產品碳強度的某些信息。碳排放核算邊界是“直接排放+某些條件下的間接排放”的形式,同時,碳關稅費用的核算還需考慮碳排放的形式。

眾所周知,中國是制造業大國,是鋼鐵、鋁業、電力、水泥、化肥、氫等諸多行業的全球生產大戶。同時,中國還是歐盟的第二大貿易伙伴,歐盟碳關稅對中歐經貿關系發展有著深遠影響。

對此,中國環境科學研究院環境社會學室主任陽平堅分析認為,目前來看歐盟碳關稅對中國外貿整體影響有限,但對局部行業尤其是個別出口企業影響較大。依據 CBAM 的貨物覆蓋范圍,該機制所涵蓋的商品貿易額占歐盟自中國進口總額并不算很大。但具體到該機制適用范圍內的行業和企業,情況或將嚴峻很多。

歐盟單位

碳配額交易

價格近期在100歐元/噸上下波動,而在中國

碳交易市場中,該

價格還不到8歐元,中歐

碳價存在巨大差額,參與中國國內

碳交易的企業產品進入歐洲市場需要支付這一巨額差價中的一部分。以首當其沖的鋼鐵業為例,鋼鐵產品碳密集度高,由于尚未納入國內碳交易市場,對未來需要履行的碳排放數據報告義務尚難以做到充分準備。依照現有情況來看,在2026年之后,中國相關行業出口商將面臨巨大的成本增加帶來的負擔。而隨著世界產業鏈供應鏈格局不斷演變,未來征稅覆蓋的產品范圍可能還會不斷擴大。

中國能源基金會低碳轉型項目主任杜譞認為,面對歐盟碳關稅的試運行和 2026 年的正式征收,中國需要盡快健全比較完善的

碳市場和碳價體系,這在與歐盟開展相關談判時能有一個比較堅實的基礎。碳關稅的本質是將進口產品與歐盟產品的碳成本加以平衡。這將迫使其他經濟體建立

碳市場或征收

碳稅,以通過碳定價實現減排或提高碳價格,并達到與歐盟相仿的水平。

針對歐盟碳關稅的啟動和中國為實現碳達峰、

碳中和目標,今年9月15日,生態環境部審議并原則通過《溫室氣體自愿減排交易管理辦法(試行)》。10月19日,生態環境部、國家市場監督管理總局聯合發布《溫室氣體自愿減排交易管理辦法(試行)》。業內權威人士指出,相關辦法的發布,可視為中國核證自愿減排量(

CCER)啟動時間表中最重要的標志性事件。有了“基本法”支撐,中國溫室氣體自愿減排交易是通過市場機制控制和減少溫室氣體排放,推動實現碳達峰

碳中和目標的重要制度創新。

正如日前訪華的歐委會稅收與海關同盟總司總司長杰拉西莫夫·托馬斯所言,在中國和歐盟發生的極端天氣災害讓民眾意識到氣候變化造成的破壞性影響。作為世界領先的兩個經濟體,實施大膽而果斷的

碳減排戰略可以幫助其加速應對這種急劇惡化的情況,并為新興經濟體樹立榜樣。碳定價機制是一種已被證明成功的工具。中國于 2017 年推出的碳排放權交易市場是世界上最大的此類機制之一,中國 40%的碳排放量已被納入交易。歐盟碳排放交易體系自 2005 年起開始實施,當時便幫助發電廠和工廠的碳排放量減少了 37%。

杰拉西莫夫·托馬斯建議,歐盟和中國可建立有關高層對話機制。歐盟在設計碳關稅機制時,重要的是要以完全透明的方式進行設計。歐盟積極、透明地與中國政府和企業(包括在華的歐盟企業)進行聯系,部分原因是為了更好地了解中國的碳定價體系和方法,以便能夠在碳關稅過渡期結束后有效地予以考慮。他還表示,在氣候變化方面,歐盟和中國都有相同的目標,應該最大限度地開展國際合作,以便相互學習并從中受益。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件