CBAM的主要內(nèi)容

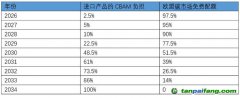

設(shè)置了過渡機制。CBAM在時間上設(shè)置了過渡期,共計兩年零三個月,即2023年10月1日-2025年12月31日,過渡期結(jié)束后,2026年開始正式實施,CBAM將逐步降低免費配額,直到2034年全面運行后取消免費配額,全面運行。被豁免的國家或地區(qū)主要是歐盟碳排放交易體系(European Union Emission Trading Scheme, EU-ETS)機制內(nèi)或相關(guān)聯(lián)國家,目前包括冰島、列支敦士登、挪威和瑞士以及5個歐盟海外領(lǐng)地。

表1 全面實施CBAM前分年度CBAM負擔及免費配額

數(shù)據(jù)來源:賽迪節(jié)能所根據(jù)CBAM文案整理

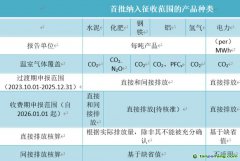

首批納入六個高碳泄漏風(fēng)險、高碳排放行業(yè)。這六個行業(yè)基本覆蓋了中國高耗能行業(yè),具體是水泥、鋼鐵、電力、鋁、化肥和氫。CBAM適用于他國出口至歐盟的產(chǎn)品,在過渡期內(nèi),這六個行業(yè)履行報告義務(wù),每年提交進口產(chǎn)品隱含的碳排放數(shù)據(jù),不需要繳納費用。過渡期結(jié)束后,進口商需為進口產(chǎn)品的排放支付費用。

明確了計算方法。排放量是由商品排放強度和質(zhì)量二者的乘積決定。CBAM初期主要對直接排放收費,未來可能將間接排放納入;其管制的溫室氣體與EU-ETS所涵蓋的溫室氣體排放相對應(yīng),包括二氧化碳、氧化亞氮和全氟碳化物。CBAM過渡期內(nèi)規(guī)定了兩種抵扣情形:一是進口產(chǎn)品應(yīng)稅排放量,根據(jù)歐盟同類企業(yè)免費配額相應(yīng)調(diào)整。二是抵扣進口產(chǎn)品在生產(chǎn)國已支付的碳排放價款。申請人需提供進口產(chǎn)品的實際排放強度證明,按照實際排放量來購買憑證;如果實際排放強度無法被核實,則套用默認排放強度。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")