|

起征日期 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com |

2026年 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om |

|

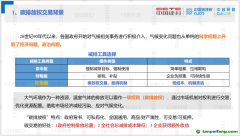

實施步驟 |

第一階段過渡期(2023年10月1日-2025年)該階段從歐盟外部進口CBAM覆蓋高碳產品,只有申報義務,需要申報進口商品的數量以及相應的總直接排放量,無需繳納任何費用。第二階段全面實施CBAM(2026年-2035年)進口商必須于每年5月31日申報上一年進口到歐盟的貨物數量以及總碳排放量(在原產國已經支付談價可以扣除),并購買對應數量的CBAM證書用于清繳碳差價。該階段,計算碳排放量可以扣除歐盟同類產品的免費排放額度,以抵扣碳排放量。第三階段(2035年后)歐盟將完全取消CBAM覆蓋的高碳產品的免費配額,進口企業無法使用免費的配額抵扣碳排放量。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

|

|

征收范圍 |

直接碳排放+間接碳排放(外購電力) 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om |

|

涉及商品 |

水泥、電力、農藥、鋼鐵、鋁、有機化學品、塑料、氫、氨 |

|

拓展征收商品 |

2030年前將征收范圍拓展至歐盟碳市場覆蓋的所有行業 |

|

碳關稅收入 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

|

支持最不發達國家的低碳轉型 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om |