今天的討論中已經涉及諸多關于新能源的內容,現在,我想補充一些關于該問題的背景信息,以幫助我們更全面地理解這一討論。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

碳排放加速 敲響全球氣候變暖警鐘 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

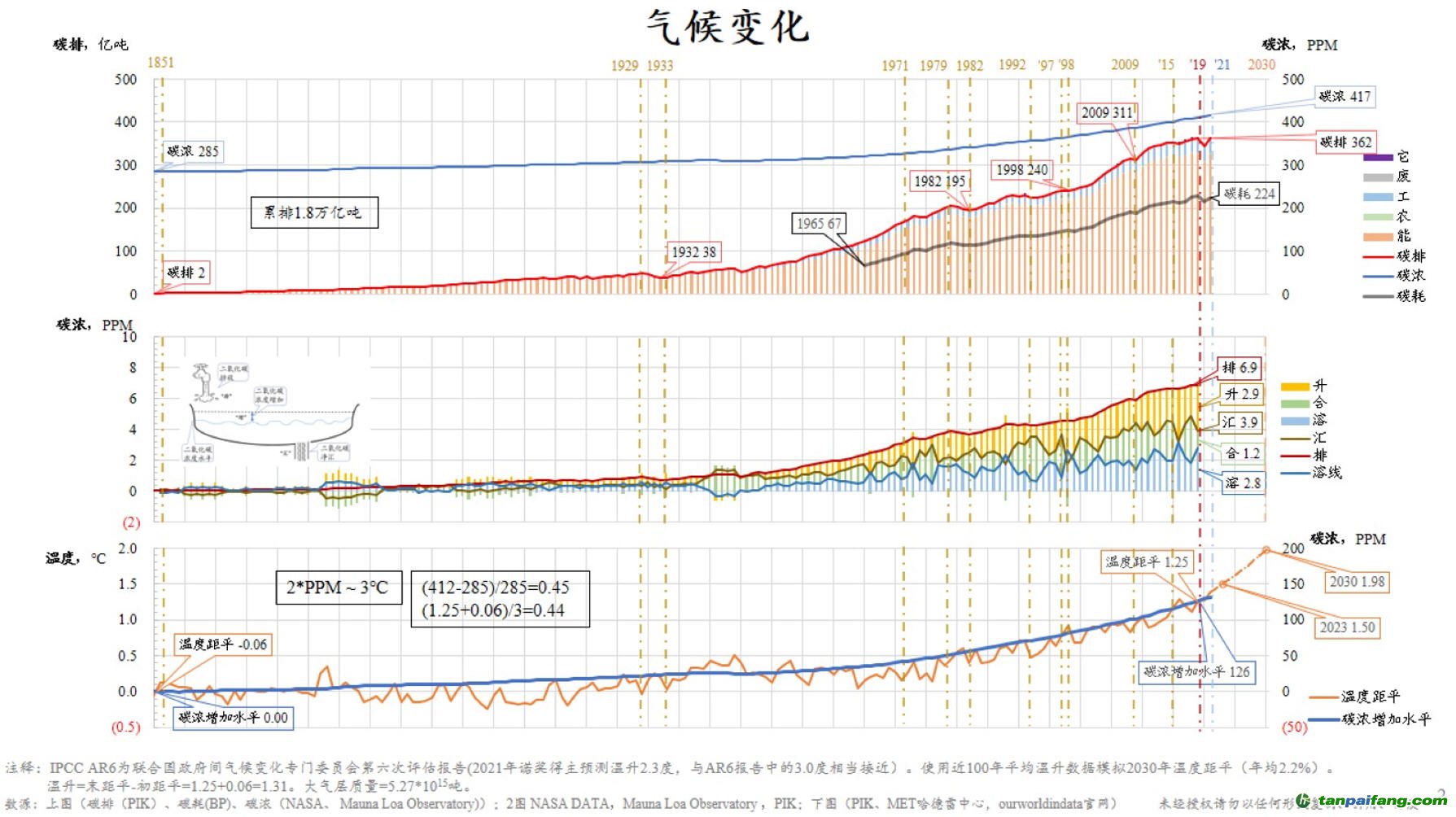

圖1中的紅線展示了過去170年間人類持續碳排放的程度,而藍線則描述了環境中二氧化碳濃度的變化。數據顯示,二氧化碳濃度自170年前的285 ppm上升至當前的大約417 ppm,這一變化恰好對應了全球工業現代化的進程。在這170多年的工業化進程中,全球累計排放了約1.8萬億噸二氧化碳,平均每年排放約為105億噸。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

圖1 氣候變化

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

當前,我們面臨的形勢愈發嚴峻。每年,全球排放的二氧化碳量已接近驚人的400億噸,并且這一數字仍在不斷攀升。這些二氧化碳的去向令人擔憂:其中一部分涌入海洋,引發海洋酸化現象;另一部分則滯留在大氣中,導致大氣二氧化碳濃度持續攀升;僅有微不足道的一小部分被綠色植物通過光合作用所吸收。由于這種吸收遠不足以抵消排放的增長,大氣中的二氧化碳濃度不斷積聚,進而加劇了全球氣候變暖的趨勢。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

回顧過去的170多年,全球氣溫已持續上升約1.5℃。若我們放任這一趨勢繼續發展,到2030年,全球氣溫的升幅可能會觸及2.0℃的警戒線。盡管國際社會正共同致力于將升溫幅度控制在1.5℃以內,并期望盡可能不超過2℃,但現實卻是,1.5℃的升溫已成為定局,而2℃的升溫也可能在不久的將來變為殘酷的現實。這一局面,堪稱嚴峻至極。

或許,仍有許多人對全球變暖的深層次原因一知半解。他們可能認為,地球歷史上曾經歷過更為極端的氣候波動,因此當前的變暖只是微不足道的小幅升溫;甚至有人樂觀地以為,與歷史上類似地球氣候可能自然而然地回歸寒冷。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

然而,事實遠非如此簡單。當前氣溫的變化不僅幅度越來越大,而且其背后的推手也已截然不同。與過去主要由地球軌道變化引發的冰期相比,如今的氣候變暖主要是由人類活動——特別是溫室氣體的巨量排放——所驅動的。這種由人為因素主導的氣候變化,不僅與歷史上的自然變遷迥異,更具有不可逆轉的嚴峻性。

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

低碳轉型具有經濟可行性

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

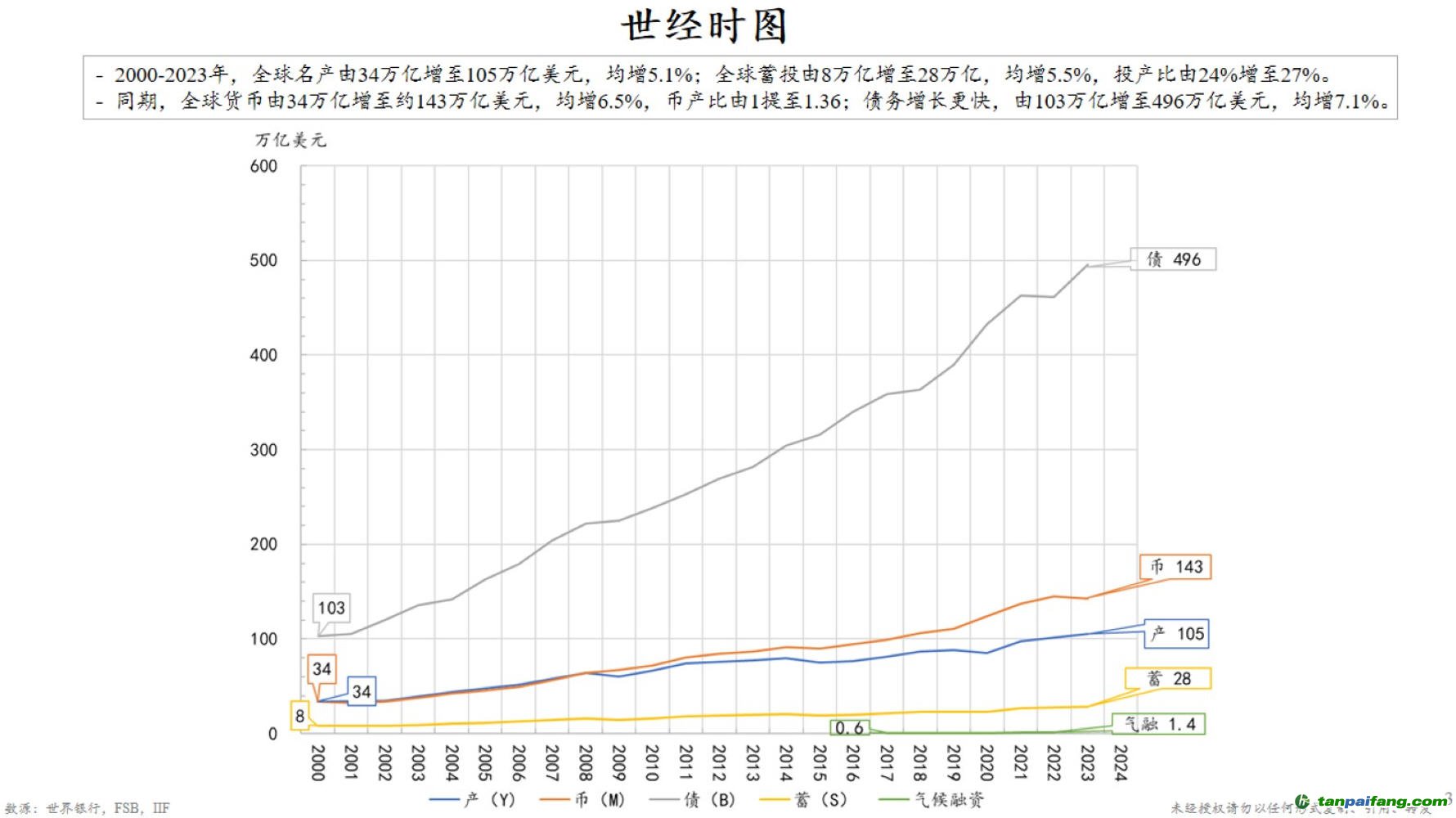

因此,全球必須堅定信心,致力于治理碳排放。從世界經濟承受力的角度來看,如圖2所示,自2000年以來,即在過去的近四分之一個世紀,全球GDP已從34萬億美元增長至105萬億美元。這是為大家提供一個經濟規模的尺度概念。目前據統計,全球氣候融資還僅1.4萬億美元/年,但未來隨著其所服務和依托的實體經濟,如可再生能源的發展,它應也會持續壯大。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

圖2 世經時圖(2000-2024)

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

而目前全球一年的用電量大約為28萬億度,平均每度電的成本約為0.15美元。據此計算,全球一年電力成本總額約為4.2萬億美元,這部分成本占全球產值(105萬億美元)約4%。若考慮除電力之外的其他非電力能源消耗,能源成本可能翻倍,達到約8萬億美元,即便如此,對于全球經濟而言,這還不算是一個巨額負擔,是有可能承受的。

我認為,這一點應該在國際討論中得到重視,即調整能源結構,由化石能源轉向可再生能源,這一轉變所帶來的經濟沖擊可能占全球經濟的10%左右,但不會是一下子就影響10%,而是逐年增長到10%,在過程中是我們可以加速調整應對,使得對經濟影響規模更小或負面影響達到峰值后能盡快回落,使之在可承受范圍內。為此,當前要投入真金白銀來解決問題。

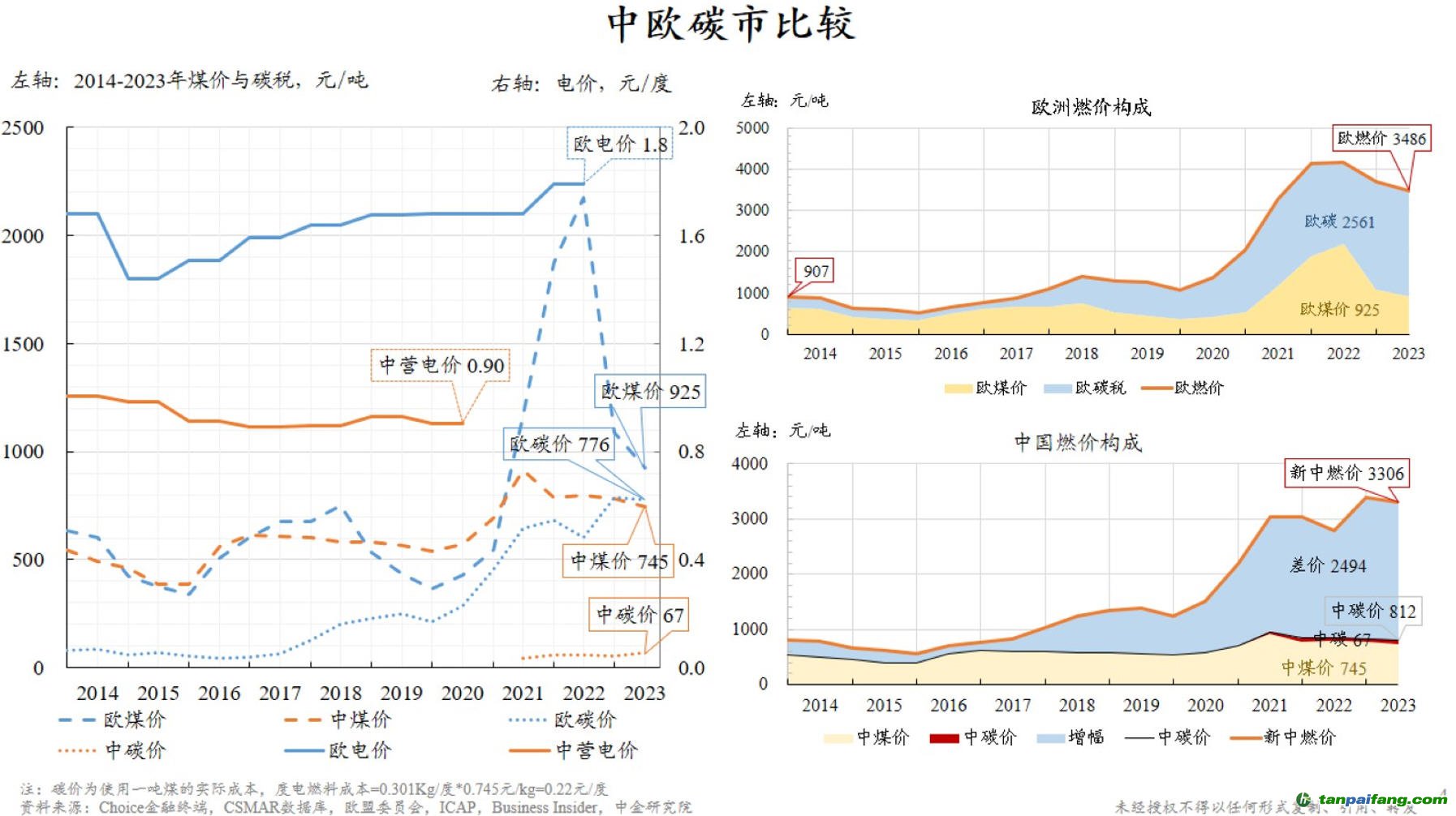

其中,將碳排放的外部成本內部化是控制碳排放的關鍵手段之一,這可以通過碳市場和碳交易來實現。如圖3所清晰展示的,當前歐盟碳價格(藍色線代表)已攀升至70多歐元,折合人民幣近700元,自2014年以來持續上漲,碳交易機制正在歐盟日益發揮其效用。我國也已啟動碳交易進程,但目前的碳價相較于歐洲水平還偏低,僅為后者的十分之一,這也提示在未來有空間進一步完善我國碳交易機制的成熟度和效率。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

圖3 中歐碳市比較(2014-2023) 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

如果考慮到未來歐盟將實施碳邊境調節機制(CBAM),即出口歐洲的貨物可能要按照歐洲的碳價標準來計算其應含碳成本,如果此前繳納不足需要補繳,否則無法進入歐盟市場。這可能會使產生很大影響。為此,我們現在就要重視包括合理碳排放價格在內的全額燃料成本。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

以用煤為例,煤炭本身有一個價格,燃燒煤炭產生的碳排放也需要考慮碳成本。每燃燒一噸煤炭,大約會產生四噸的二氧化碳排放。因此,每噸煤炭的碳成本是通過將每噸二氧化碳排放的碳市場價格乘以4來計算的。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

以中國目前每噸碳排放67元的市價為例,每噸煤炭的碳成本約為280元。這意味著,如果煤炭的基礎價格是700元,那么加上碳成本后,總價格將再增加約40%。而如果按照歐洲二氧化碳排放的交易價格來計算,這一增幅將更為顯著。粗略估計,將碳成本納入考慮后,煤炭燃料的價格可能會飆升至每噸3000多元。

通過合理的碳排價格交易市場及機制,可以將碳排放的外部影響轉化為交易各方需要承擔的內部成本,從而激勵減少碳排放,推動綠色低碳發展。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

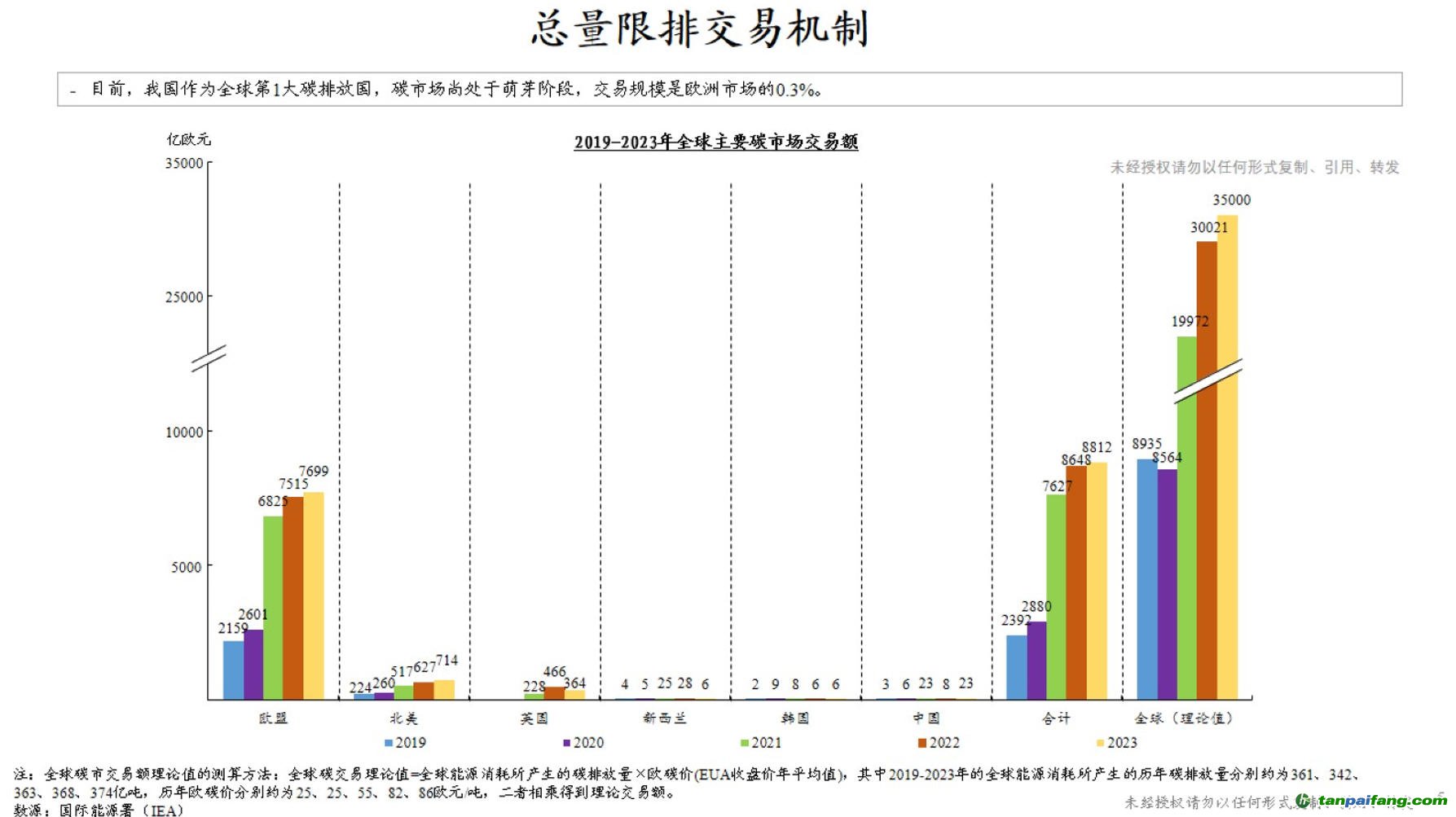

圖4 總量限排交易機制(2019-2023)

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

目前,歐盟在碳排放交易方面展現出了最為積極的態度。根據其碳價和對應碳排放量進行估算,歐盟的碳交易市場規模介于7000至8000億歐元之間。若我們將視野擴展至全球,以歐盟的碳價為基準來計算所有排放量對應的成本,那么總碳成本或將高達約3.5萬億歐元。

然而,值得注意的是,這一數字相較于全球GDP總量105萬億美元而言,占比仍低于4%。即便將全部外部成本內部化,全球經濟體系是有可能承擔這一額外成本,并且從可持續發展的角度來看,這也是我們理應承擔的責任。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

能源體系轉型 將破解碳排放難題

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

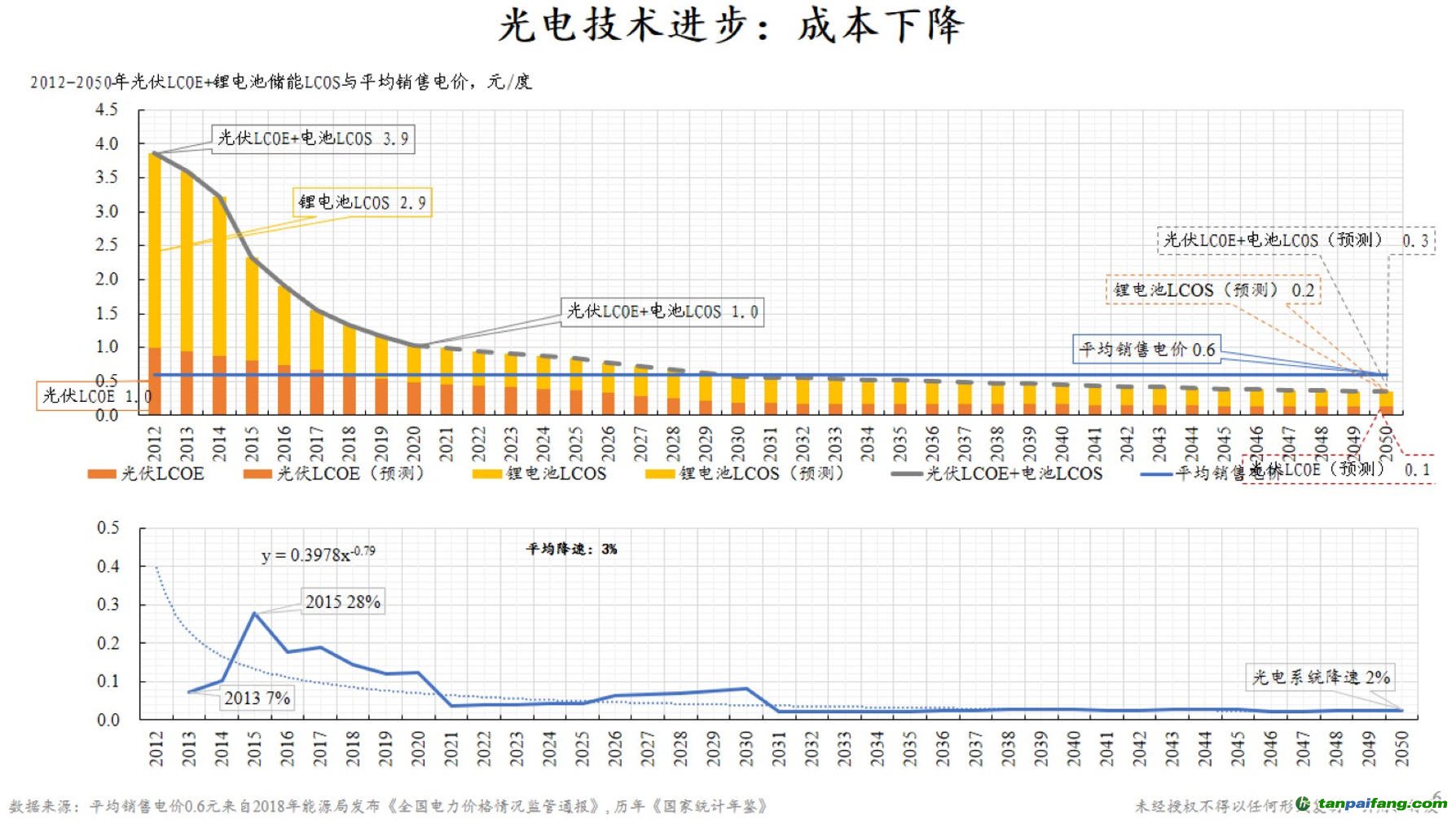

碳排放成本內部化后,必然促進全社會能源用戶積極調整消化新增的成本壓力,而根本出路在于科技進步、持續降低應用成本前提下的能源體系轉型。實際上,我們已經見證了相關成本的迅速下降,特別是在光伏發電和化學儲能單位成本方面,這體現著推動問題解決的最重要的科技動力。技術進步及經濟規模效益的提升,使得這些成本仍將持續下降。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

圖5 光電技術進步:成本下降(2012-2050) 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

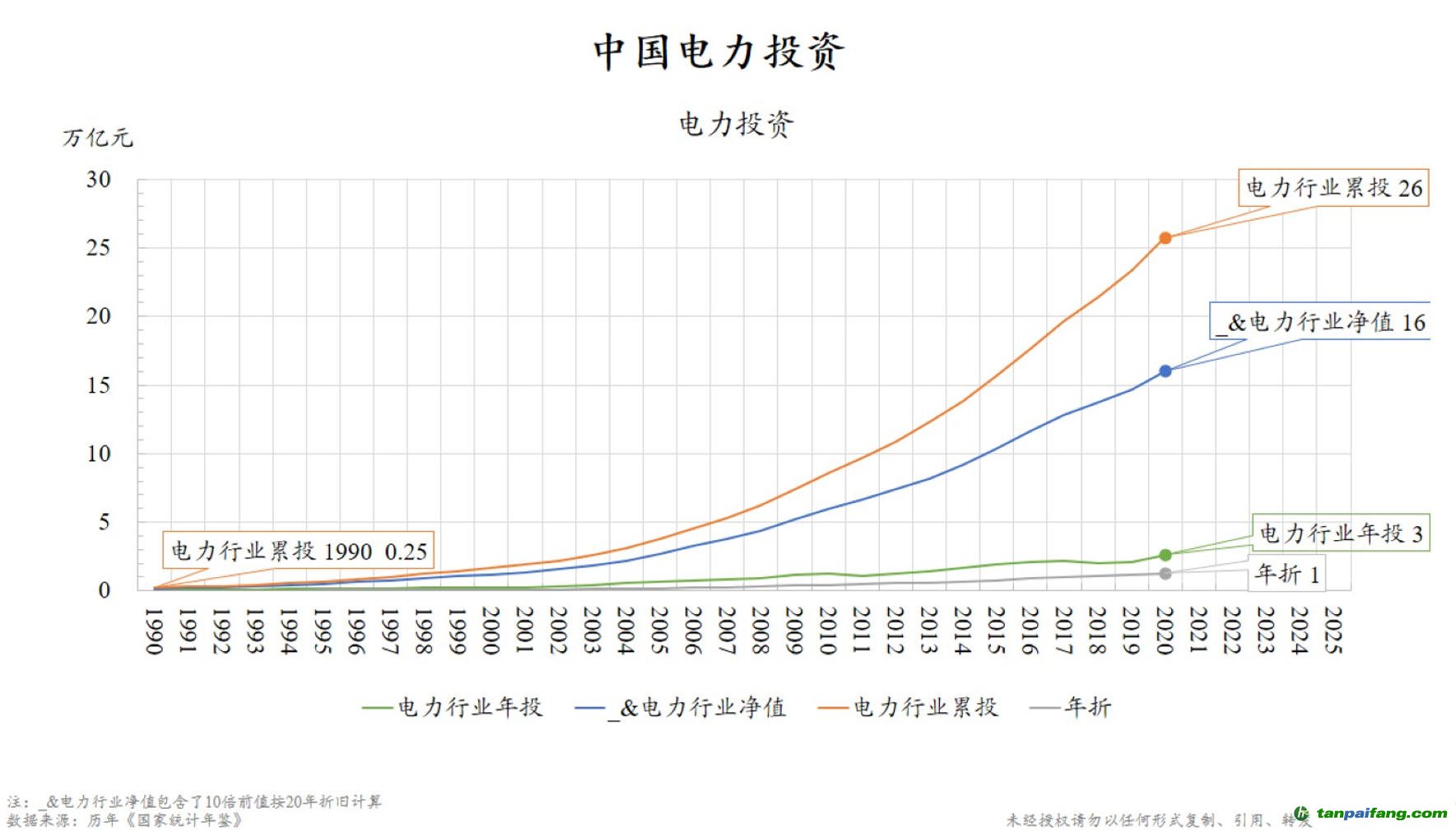

如圖6,當然經濟發展使得能源需求與供給都還在增長。電力投資數據表明,自1990年以來,中國電力系統每年的投資、累計投資、累計折舊以及剩余凈值等都在持續提高。

圖6 中國電力投資(1990-2025)

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

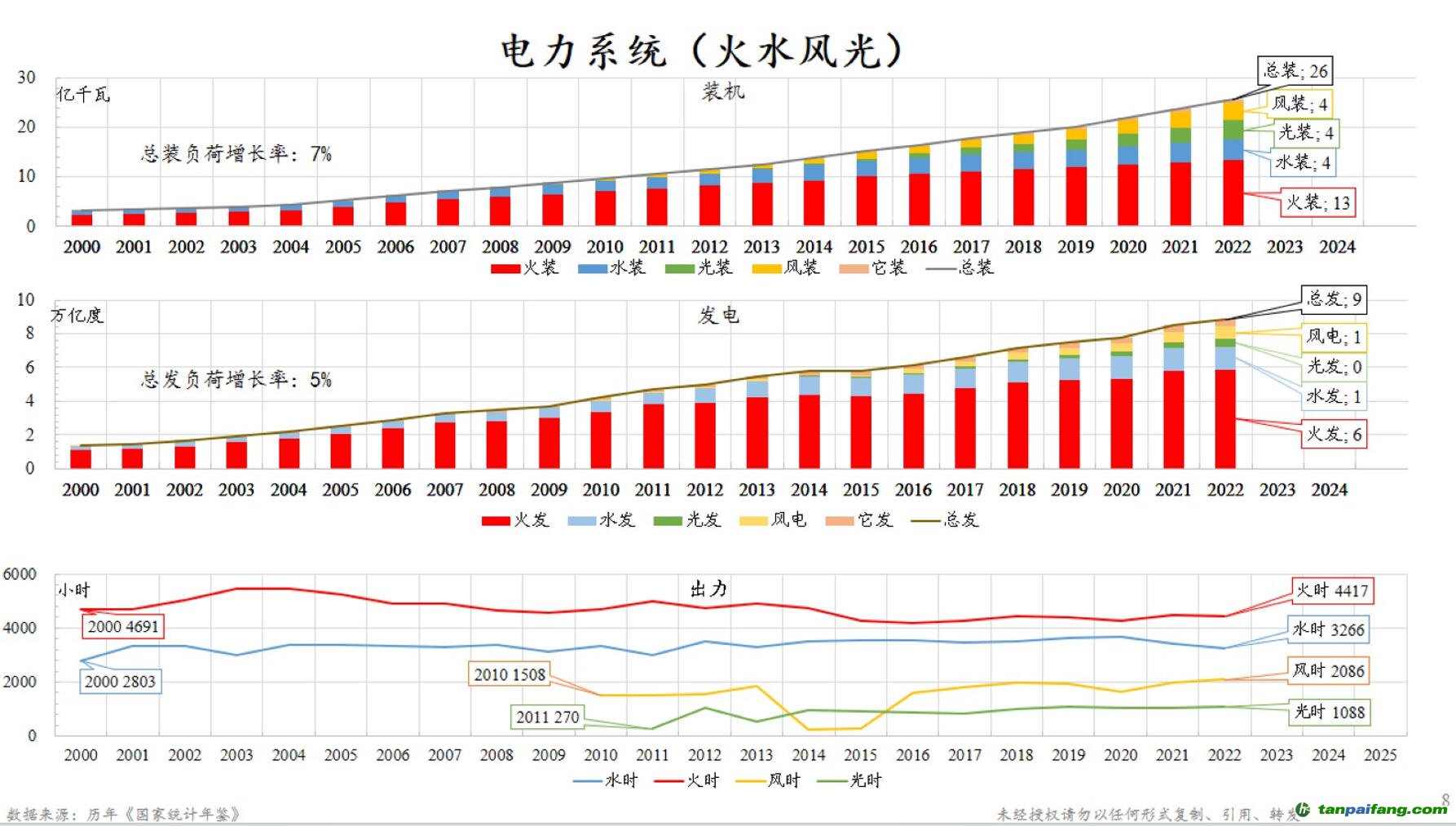

如圖7我國可再生能源的裝機容量已經成功超越火電裝機容量,占據了總裝機容量的半壁江山。然而,在實際發電量方面,可再生能源尚未能超越火電,這背后的原因在于不同能源類型裝機所具備的獨特物理特性。

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

具體來說,各類能源的平均年發電時間呈現出“1234”的比例規律:光電年均發電利用小時約1000小時,風電約2000小時,水電約3000小時,火電約為4000小時。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

這里需要明確的是,這一比例并不直接反映火電或風電相較于光電的優越性,而僅僅是揭示了它們各自固有的物理屬性,類似于物理常數。這些發電小時數與裝機容量的乘積,往往可決定各類能源在實際發電量中的占比。因此,當前可再生能源在裝機容量上已占據優勢,但在實際發電量方面仍有待進一步提升。

圖7 電力系統(火水風光)(2000-2025) 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

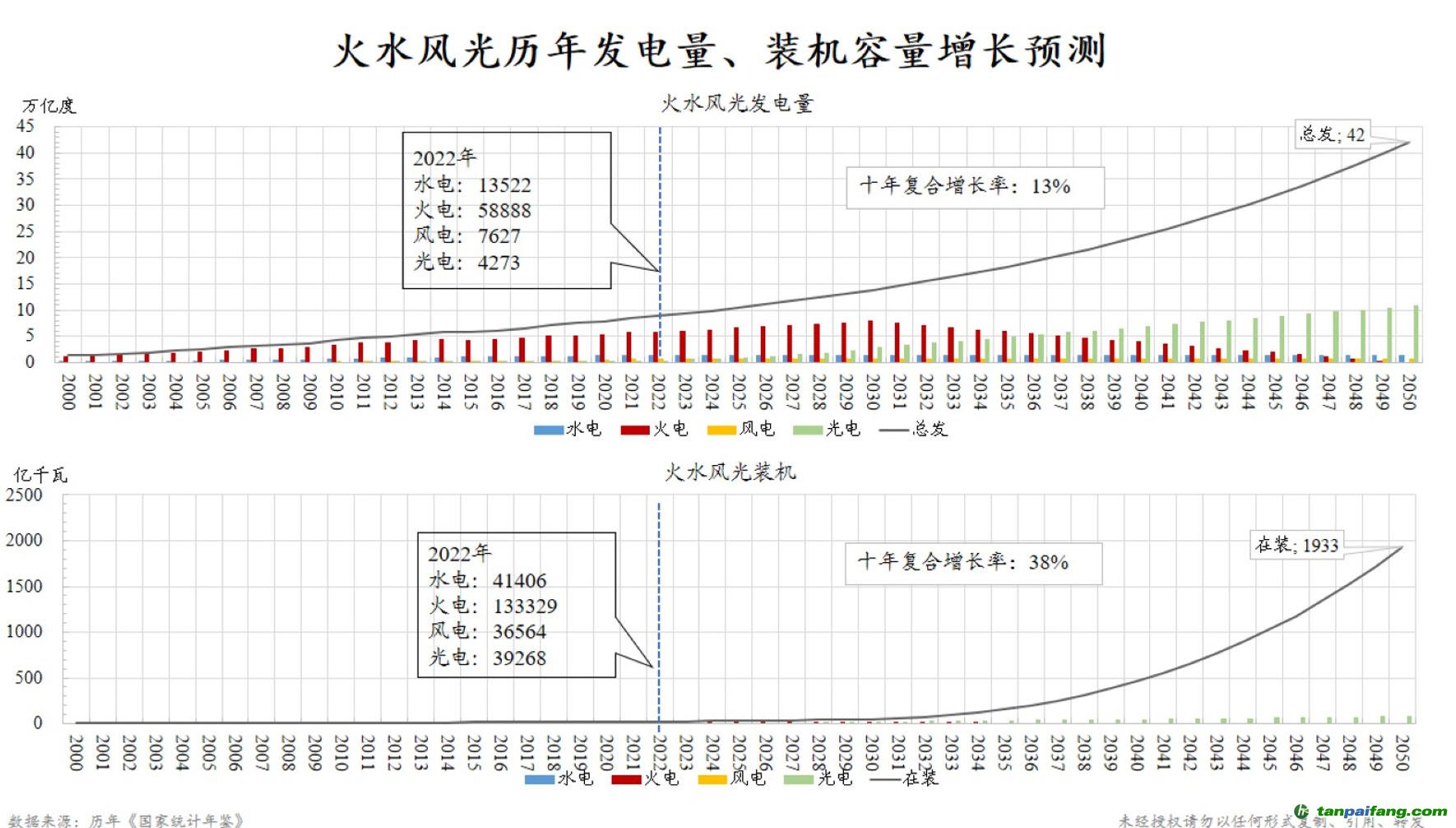

我們建議的核心策略是逐步淘汰達到服役期限的火電裝機,并不斷用新的可再生能源替代,從而推動發電體系從化石能源主導向可再生能源主導的轉變。如圖8所示,我們基于系統化的年度數據進行預測。

在預測中,我們首要考慮的是滿足每年的發電量需求。為此,我們假設保持現有火電裝機的設備利用率不變,例如維持火電每年4000小時的發電時間。在安排年度發電計劃時,隨著每年都會有部分火電裝機壽命到期退役,其自然減少的這部分發電量需要用新增的光電等新裝機發電來填補。這樣,就完成了一個自然的交接過程。

圖8 火水風光歷年發電量、裝機容量增長預測(2000-2050) 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

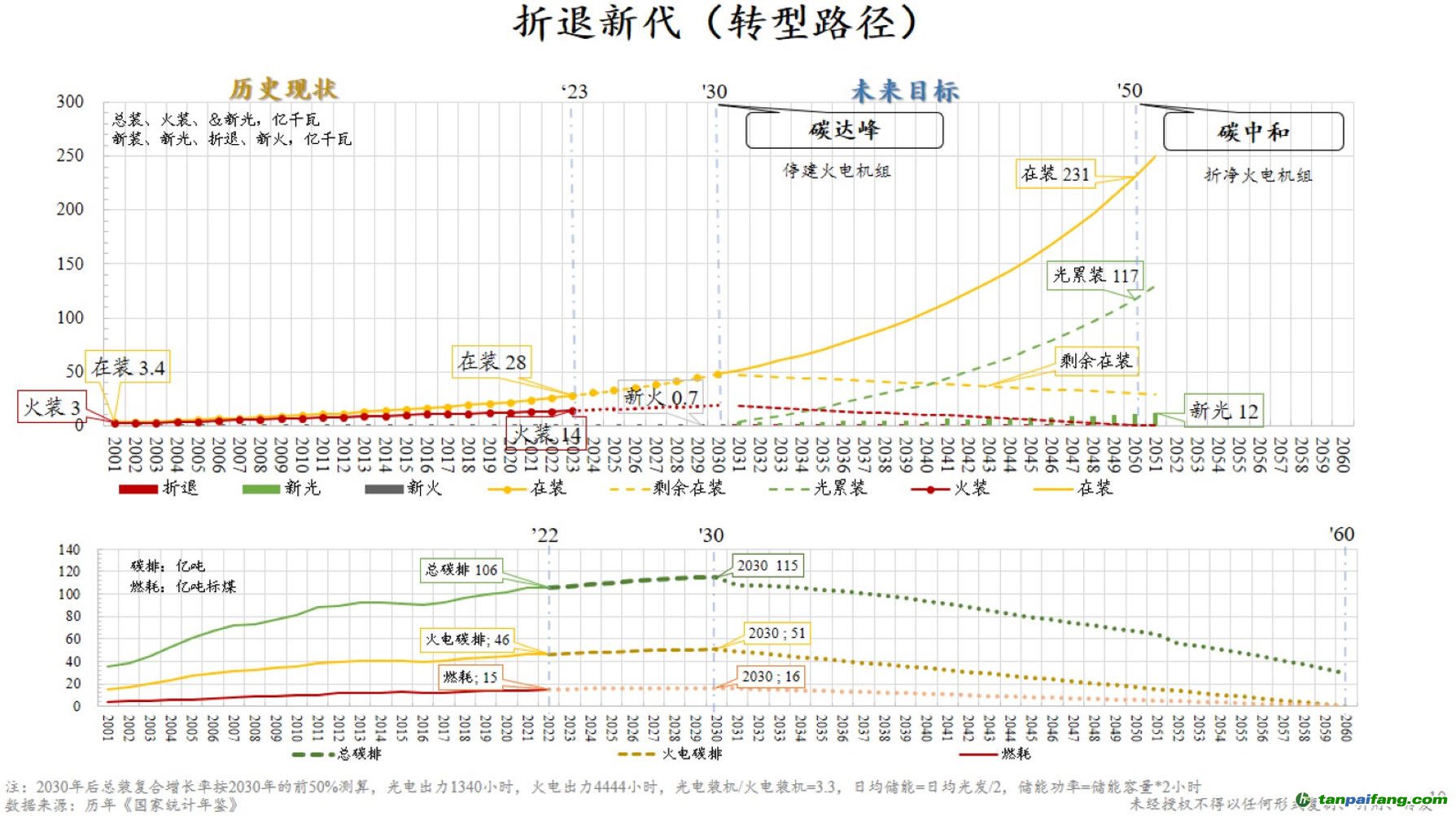

按照這一邏輯,從現在到2030年,火電裝機將在達到峰值后逐年退役,直至二十多年后降至零。在此期間,我們將持續增加光電、風電、水電等新能源裝機,以此彌補相應火電裝機退役的空缺,確保能源系統從舊至新平穩過渡。同時,隨著火電裝機的縮減,煤炭消耗與碳排放也將相應減少。這一策略不僅實現了能源系統的自然交接,也將助力環保與可持續發展目標的達成。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

圖9 折退新代(轉型路徑)(2001-2060)

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

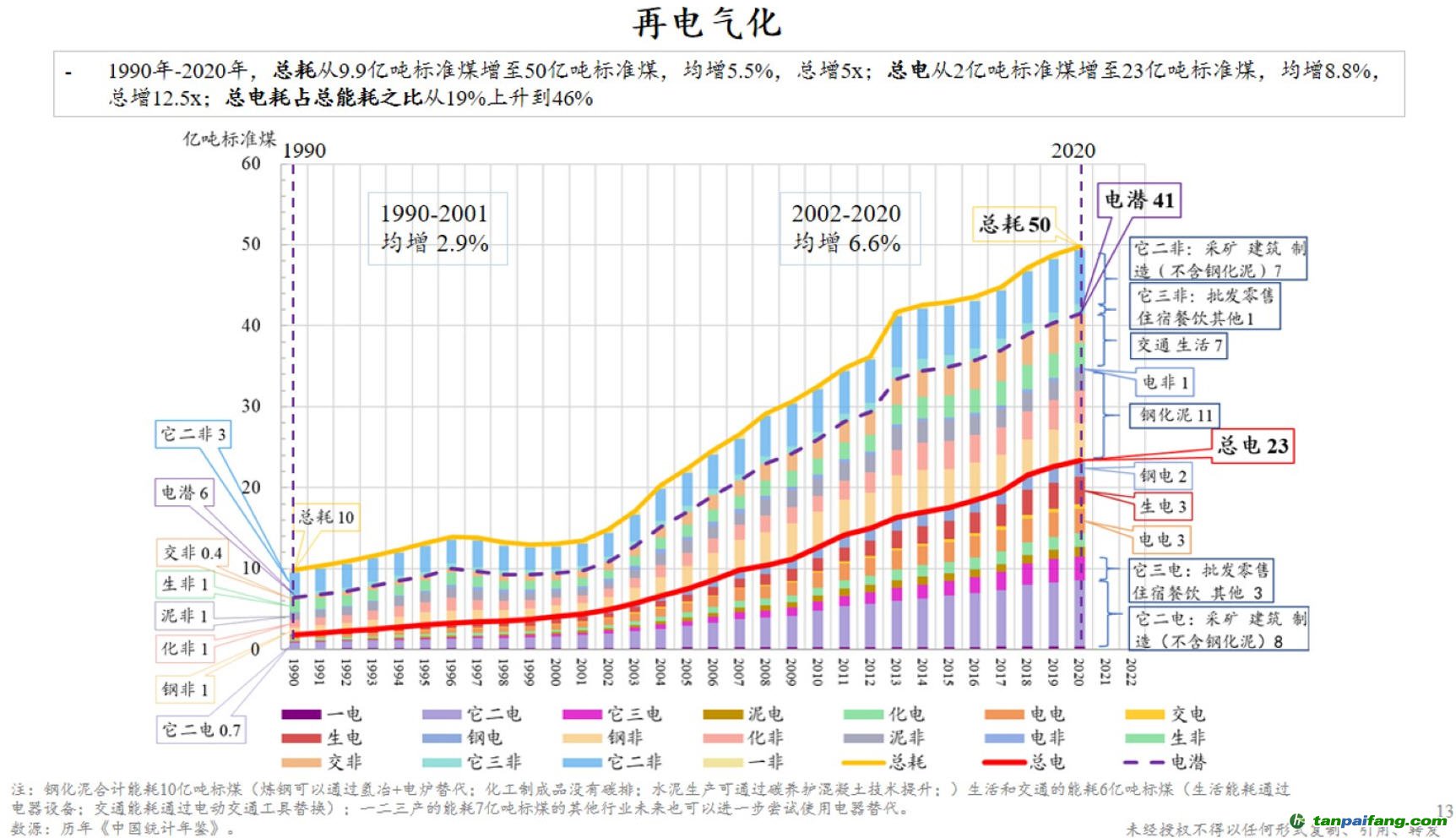

此外,我國10萬億度實際能源消耗中,除了電力能耗外,還存在非電力能耗。以中國為例,我國總能耗接近50億噸標煤,其中非電力能耗則占據另一半。典型的非電力能耗包括冶金行業,特別是鋼鐵生產,以及取暖過程中煤炭的直接燃燒,這些均沒有直接將能源轉換為電能再消耗。這就是所謂的非電力能耗。

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

圖10 再電氣化(1960-2021)

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

未來的一大重要趨勢是將非電力能耗轉化為電力能耗。例如,取暖方式可以轉變為使用地熱或電暖,而煉鋼過程則可以采用氫氣冶金技術,從而減少煤炭消耗,并轉向使用電爐。此外,尚有許多類似技術值得深入探討。這種全行業通過電力進行升級轉型的做法,有望推動整個社會的能源結構更為綠色、可持續。

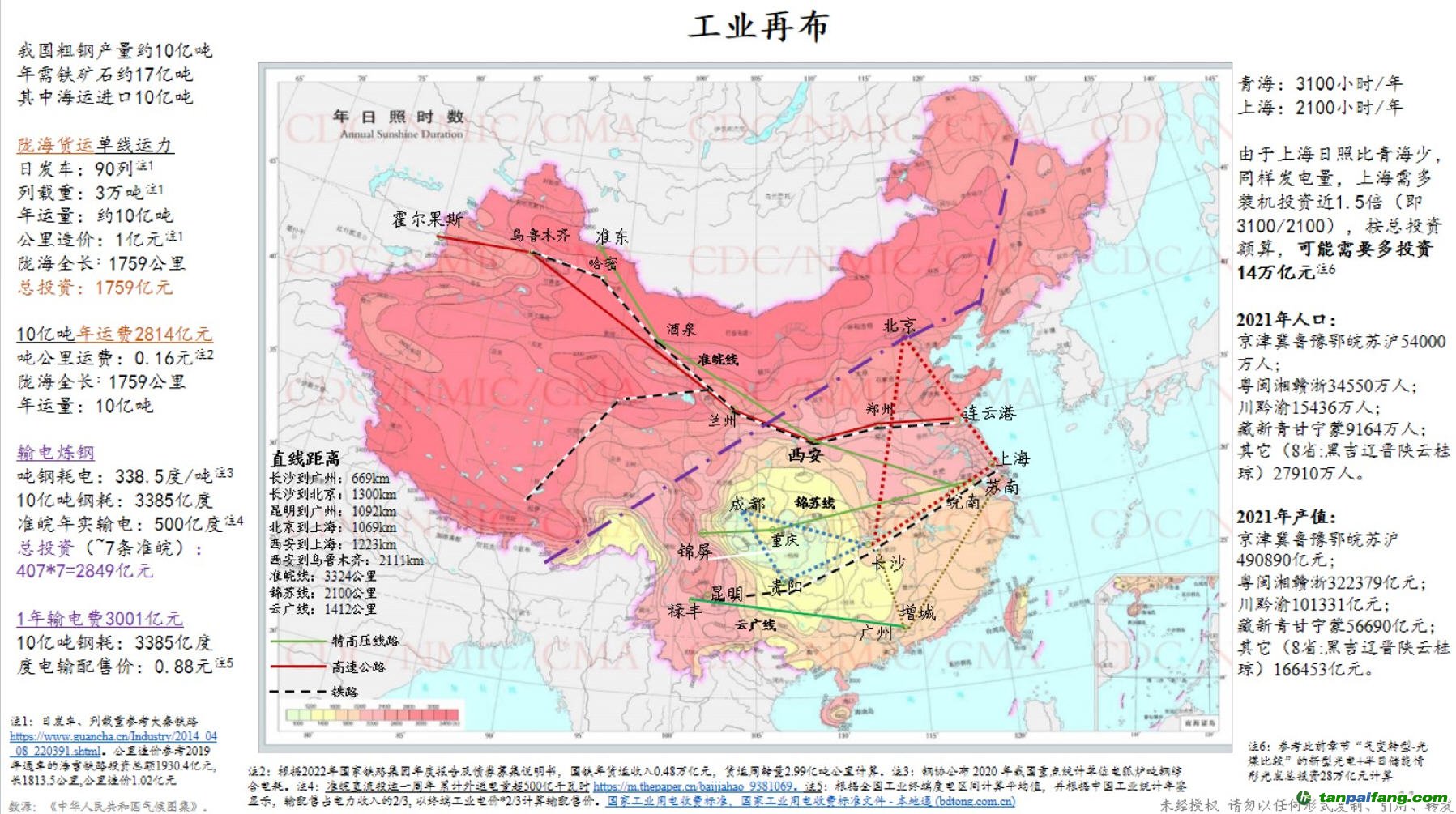

隨之可能工業布局也宜重新考量,舉例而言,如果氫氣冶金技術將是一個重要的方向,即采用光伏發電和氫氣進行冶金煉鋼,將礦石運送至陽光充足的西北地區進行加工可能也將有合理性。這樣做不僅能減少長距離輸電的損耗,還能更有效地利用西北地區的豐富能源資源及成本優勢等。這是對未來工業布局的一種值得深思的考慮。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

圖11 工業再布

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

但綜合看相當長一段時間內,我國東部地區是電力消耗的主要區域,而西北地區則因陽光資源豐富而可能成為更重要的綠色電力生產基地。為此,還需考慮建立必要的電力儲存與傳輸設施,以便能將西北地區發電站所產出的電力高效輸送至東南地區,以滿足電力需求,當前類似的特高壓輸電網絡已有基礎,未來或宜加速并更適應未來西北光電而不只是水電的區域特點布局。

圖12 中國各省發電用電量

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

最后,光電未來面臨的主要挑戰還在于消納問題,而主要根源在于儲能設施的不足。目前,我國已有6億千瓦的光電裝機容量。據估算,若白天發電后需儲存電量以供晚間使用,每千瓦裝機容量需配備2千瓦時的儲能容量。因此,對于現有的6億千瓦光電裝機,我們需具備12億千瓦時的儲能能力。 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

為解決這12億千瓦時的儲能裝機缺口,也宜積極著手行動。儲能成本也在技術推動下不斷下降,以每千瓦時儲能成本1000元計,總投入為1.2萬億元,對于當前經濟規模而言,這筆投資是完全可行的,并且也將是分年投資實施。

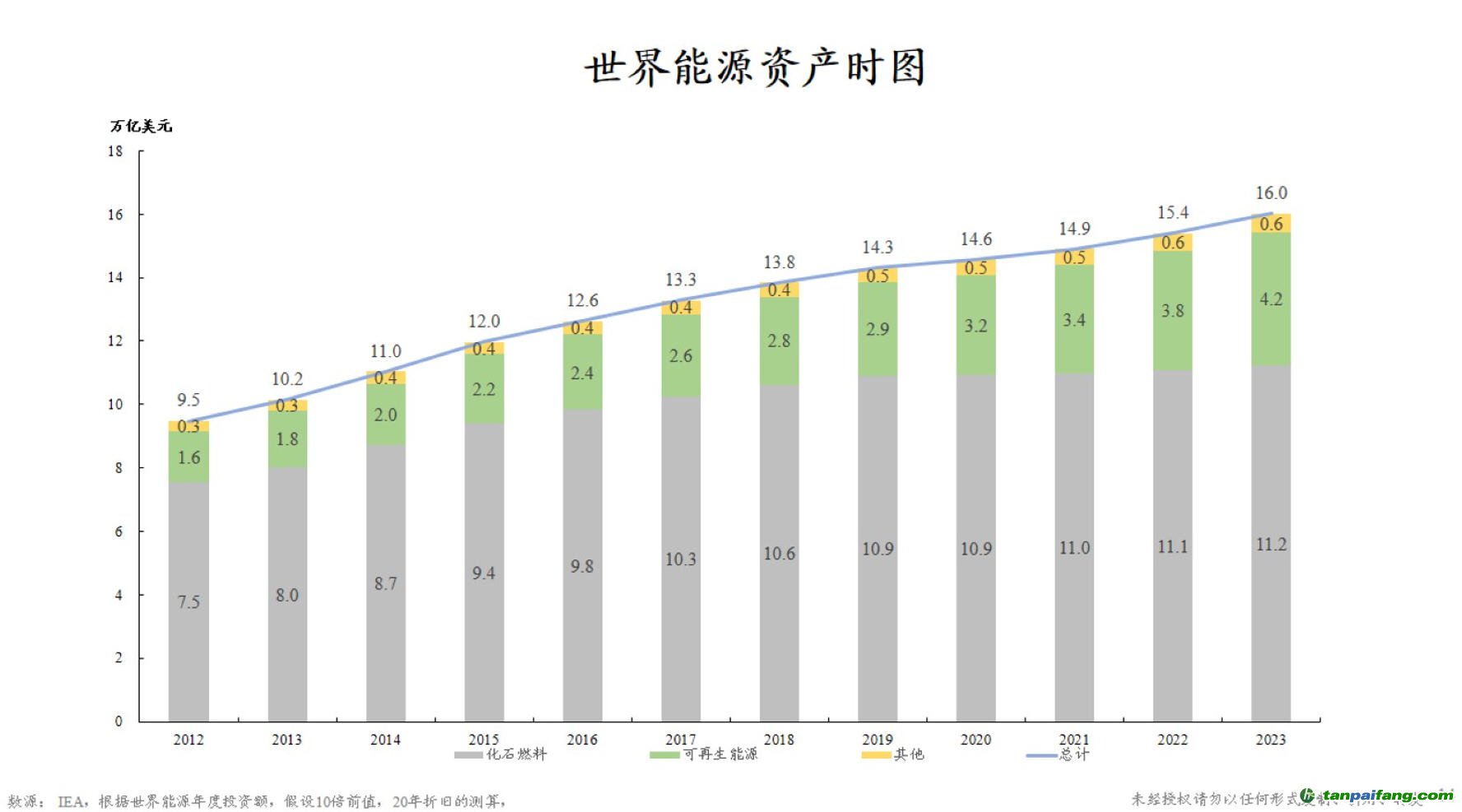

圖13 中國能源資產時圖(2012-2023)

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

目前,我國能源領域的資產規模可能達到30多萬億元(4萬億美元)。但未來可能還需要一定空間來擴大新能源投資,再通過火電達到壽命退役等,逐步控制行業資產總體規模。畢竟,隨著新能源電力系統的逐步擴容和火電的漸進退役被替代,我們才有望從根本上徹底解決碳排升溫的問題,推動長遠的可持續發展。

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。