部分綠色金融領(lǐng)域已出現(xiàn)主流標準

1.凈零標準。格拉斯哥凈零聯(lián)盟(GFANZ)是引領(lǐng)全球金融機構(gòu)以金融力量驅(qū)動凈零目標實現(xiàn)的倡議組織,該倡議的目標是整合全球類似倡議或聯(lián)盟,通過對會員強制實施凈零要求和實踐,整合、統(tǒng)一全球金融機構(gòu)的凈零步伐。

2.綠色經(jīng)濟活動標準。歐盟于2021年發(fā)布的《歐盟可持續(xù)金融分類方案》(EU Taxonomy,下文簡稱《歐盟分類法》)是目前國際上最被廣泛參考的綠色分類標準。我國于2021年4月發(fā)布了《綠色債券支持項目目錄(2021年版)》,該版目錄采用了《歐盟分類法》“無重大損害”原則。此外,我國于2022年發(fā)布的《金融標準化“十四五”發(fā)展規(guī)劃》,為國家金融標準化的建設(shè)工作開展提供了根本指引。

在國際合作層面,我國和歐盟聯(lián)手于2021年11月發(fā)布了中歐《可持續(xù)金融共同分類目錄》(The EU-China Common Ground Taxonomy,下文簡稱《共同分類目錄》),并在持續(xù)更新中。這份目錄以《歐盟分類法》和我國《綠色債券分類目錄》為主體,編制了一套普適性的綠色語言體系。截至2022年6月,已有中國建設(shè)銀行、中國銀行和德意志銀行(中國)分別用《共同分類目錄》完成了債券和融資項目。

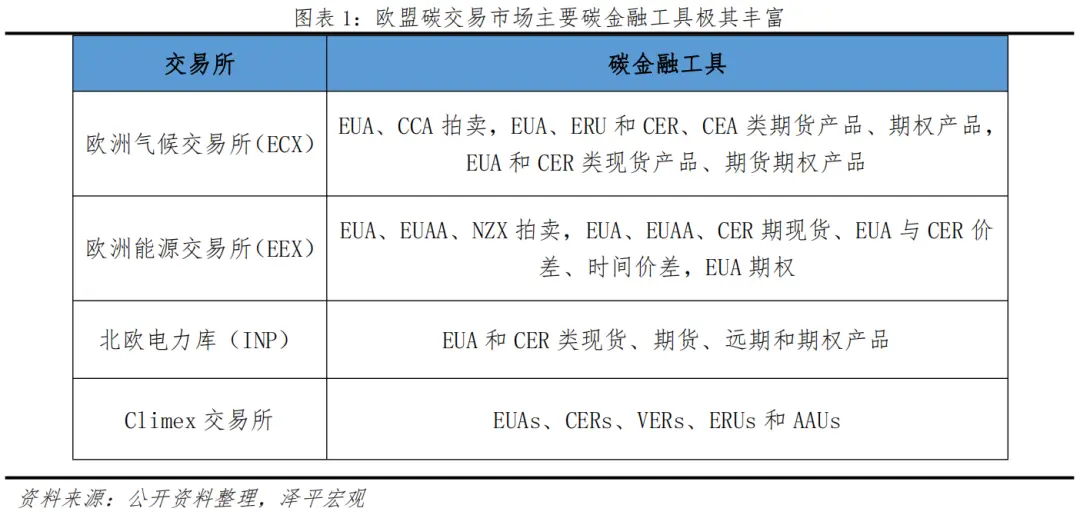

3.綠色金融產(chǎn)品界定標準。綠色債券的國際主流標準框架由國際資本市場協(xié)會(ICMA)以及

氣候債券倡議組織(CBI)的標準構(gòu)成。前者側(cè)重于為綠色債券發(fā)行流程提供原則和指引,后者則是

氣候債券的認證體系,為發(fā)行人提供了一系列滿足CBI貼標條件的標準。

綠色信貸的國際主流標準框架由赤道原則、貸款市場協(xié)會(LMA)的綠色貸款原則(GLP)和可持續(xù)相關(guān)貸款原則(SLLP)組成。前者是目前最嚴格的針對金融行業(yè)的環(huán)境社會影響的自愿性標準,用來判斷、評估和管理項目融資中環(huán)境和社會風險;后者與ICMA的債券原則和結(jié)構(gòu)一致,目的是為綠色信貸業(yè)務(wù)流程提供的一套標準指引,在綠色貸款的資金使用、項目評估和篩選、資金管理、信息披露上提供具體的標準和要求。

4.信息披露標準。目前國際主流披露標準分別來自TCFD、

碳披露項目(

CDP)、氣候披露標準委員會(CDSB)、全球報告倡議組織(GRI)和可持續(xù)

會計準則委員會(SASB)等。

以上倡議均為針對可持續(xù)或氣候相關(guān)的重大財務(wù)信息披露的自愿原則,各自有不同的披露側(cè)重點,且相互借鑒和融合。比如TCFD針對披露框架,CDSB側(cè)重對企業(yè)價值有影響的ESG信息,CDP和GRI則關(guān)注對經(jīng)濟、環(huán)境和人類所產(chǎn)生的重點影響事件。

值得關(guān)注的是在COP26大會上成立的國際可持續(xù)發(fā)展準則理事會(ISSB),其目標是推動可持續(xù)發(fā)展匯報信息在邏輯和框架上的全球一致性、可比性和可靠性。ISSB發(fā)布了兩份可持續(xù)披露準則的征求意見稿,分別聚焦于可持續(xù)性相關(guān)財務(wù)信息的IFRS S1《可持續(xù)相關(guān)財務(wù)信息披露一般要求》和氣候相關(guān)風險和機遇的IFRS S2《氣候相關(guān)披露》,IFRS S1要求公司披露其面臨的所有顯著的可持續(xù)發(fā)展相關(guān)風險和機遇,IFRS S2整合了TCFD的建議,并額外包含了針對不同行業(yè)附加要求的披露指標。

5.碳核算標準。目前國際上金融機構(gòu)投融資組合碳核算方法以《金融行業(yè)溫室氣體核算和披露全球性標準》(PCAF)為標準。該標準推出后已經(jīng)溫室氣體核算體系審核,獲得聯(lián)合國、TCFD工作組、科學碳目標倡議(SBTi)等國際組織的認可,并被指定為金融機構(gòu)碳核算的唯一藍本。

綠色金融的挑戰(zhàn)與機遇

內(nèi)/容/來/自:中-國/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權(quán)請權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

??5群

??5群")