黨的二十大報告提出,高質量發展是全面建設社會主義現代化國家的首要任務。其中,推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節。此后數年,尤其“十四五”期間,產業和能源結構調整、資源利用、綠色低碳發展和消費等將成為我國實體企業的轉型方向。具體到玻璃、純堿產業鏈,又會受到哪些影響? 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

傳統行業轉型升級勢在必行

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

張凌璐

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

A 以政策為導向助力產業鏈優化發展 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

自國家供給側改革以來,綠色政策便長期對純堿等傳統行業提出限制新增產能增長、控制能源消費總量、階段性限產或停產、能耗指標不達標的進行整改等明確要求。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

平板玻璃行業屬于傳統高耗能、高污染行業,國家一直在嚴格限制玻璃行業新增產能,并控制能效指標。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

1.純堿市場格局將發生變化

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

純堿生產工藝主要有氨堿法、聯堿法和天然堿法三種,氨堿法存在較大的環保問題。一方面,氨堿法原鹽利用率極低,不符合“物料循環利用”“資源節約利用”等綠色經濟要求;另一方面,每產出1噸純堿,需要排放10m3廢液和300—350kg固體廢渣,它們經濟價值低下,且難以處理和回收利用,形成所謂的“白海”,或于渣場集中堆積,或排向江海,對環境非常不友好。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

聯堿法環保壓力較氨堿法小,但也存在一定“非綠色”因素。一方面,聯合工藝中“合成氨”的生產也屬于高耗能、高排放;另一方面,副產品氯化銨(NH4Cl)是含氯離子的化肥,施用不當會導致土壤酸化,影響土壤再生能力。

天然堿法是對環境較為友好的一種工藝,它僅需對天然堿礦物質進行一系列物理加工和處理即可,且生產過程既不涉及原鹽、石灰石、合成氨等原料的消耗,也不涉及化學反應過程中大量廢渣廢液的排放。不過,天然堿礦資源開采利用若不合理,則也會導致堿荒漠問題。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

即便某些工藝環保壓力大,但在可預見的未來,退出市場的可能性也非常低,為了實現國家綠色經濟發展目標,純堿行業需要優化產業結構、調整工藝比例、淘汰能耗指標不達標企業、研發新的節能技術。

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

經過“十三五”期間的技術優化,目前我國多數企業純堿單位產品能耗指標都能夠達到甚至優于先進值,行業再度節能降碳的空間有限,但同時又面臨環保要求進一步提升的壓力。為滿足低碳要求,可以對不達標的中小企業優化節能降碳技術,既能提升純堿行業整體能效水平,又能迫使達不到基準水平要求的純堿企業逐步退出市場,最終形成產業結構優化、提升整體能效的局面。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

未來氨堿法所占比例將明顯下降,純堿生產工藝將向環保壓力更低的天然堿法傾斜,聯堿法次之。目前已知最大產能計劃是內蒙古遠興780萬噸天然堿、80萬噸小蘇打項目。若2025年項目如期落地,則國內純堿行業年產能將突破4000萬噸,天然堿法年產能也將提升至1000萬噸,占比從當前不足5%提高到23%,這對純堿行業產能和工藝格局都將產生較大影響。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

2.平板玻璃行業勢必向“雙碳”經濟靠攏

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

平板玻璃行業屬于典型的高耗能、高排放行業,生產過程中消耗大量的原料和能源,同時排放大量二氧化碳。平板玻璃的碳排放主要有三個來源:一是化石燃料燃燒,二是原料分解或碳氧化,三是耗電耗能過程中的排放,三者占比分別為60%、27%和13%。平板玻璃行業86%以上的碳排放都來自生產過程,其中原料及燃料消耗又占據主要部分。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

玻璃生產的燃料有煤炭、重油、天然氣等,由于天然氣價格偏高,我國玻璃生產主要以煤制氣、石油焦、重油等為燃料,這便造成玻璃行業高耗能、高污染、高排放的現狀。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

按照《關于嚴格能效約束推動重點領域節能降碳的若干意見》,到2025年,通過實施節能減碳行動,平板玻璃行業能效達到標桿水平的產能比例要超過30%,行業整體能效水平明顯提升,碳排放強度明顯下降,綠色低碳發展能力顯著增強。

“煤改氣”或是當下玻璃行業減少碳排放最有效、最直接的方式之一。不過,更換燃料后,玻璃企業面臨更高的生產成本,其主動更換的意愿偏低。因此,在執行上需要依賴政策的推進,碳排放權交易不失為一種有效約束手段。

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

目前我國碳排放權交易市場并不包含玻璃行業,但這只是時間問題。一旦玻璃行業被納入碳排放權交易市場,那么只有擁有碳排放指標的企業才能正常生產。屆時,企業要么選擇更換清潔燃料并接受生產成本提升,要么不堪原料成本壓力而被市場淘汰,進而完成新一輪供給側改革。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

另外,對現有生產技術進行革新也是一個途徑。比如,通過玻璃熔窯全保溫、噴涂紅外高輻射節能涂料等方法來減少燃料消耗,或采用玻璃熔窯全氧燃燒、添加純氧助燃工藝技術及裝備等方法來優化窯爐結構。

3.綠色經濟助推新能源板塊快速崛起

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

光伏行業作為綠色經濟的代表性行業,發展空間和潛力都將進一步提升,未來也將對純堿和玻璃產業格局重塑起到關鍵性作用。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

近兩年隨著光伏玻璃行業的調整,光伏玻璃產能已能滿足光伏行業的發展需求。同時,受到市場環境變動等因素影響,玻璃產業企業對原料純堿的成本控制更加重視。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

安徽省作為我國光伏玻璃主產區,產能占據全國市場的50.4%。2021年11月,鄭商所將安徽納入純堿期貨交割區域。目前,光伏玻璃企業可以通過純堿期貨鎖定采購成本,也可以通過基差交易降低采購成本,最終提高企業綜合效益。隨著光伏玻璃行業的發展,純堿期貨服務產業綠色發展大有可為。

本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

B 傳統行業轉型升級勢在必行

1.光伏行業保持高速增長 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

光伏行業將在“雙碳”經濟發展目標下長期高速增長,其中與純堿、玻璃密切相關的環節是光伏玻璃。一方面,得益于國家政策的大力支持、綠色建筑和節能建筑改造的規模提升,光伏玻璃需求向好,但會對傳統建筑行業產生一定沖擊,促使傳統玻璃行業升級轉型;另一方面,光伏玻璃產能擴張大幅提升純堿需求,重塑純堿需求結構,對下游其他行業起到一定示范作用。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

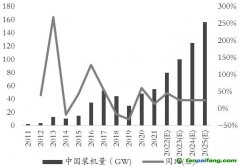

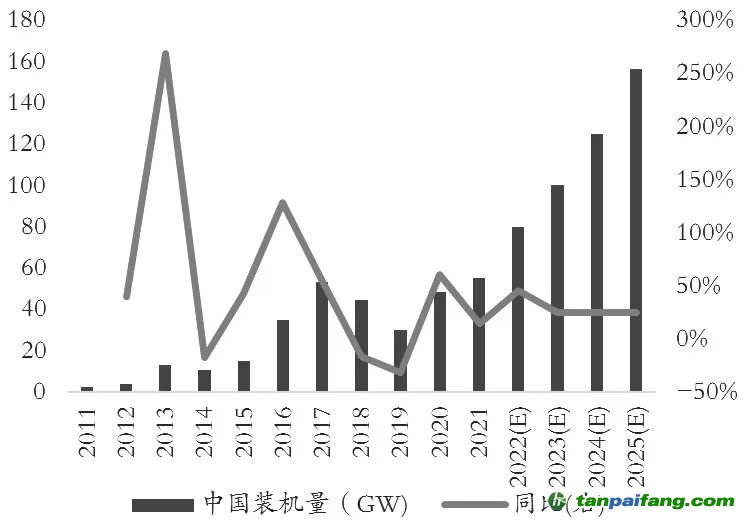

在國家綠色經濟發展、“碳中和”目標、清潔能源轉型的推動下,光伏發電等非石化能源消費占比將進一步提升。預計2023年我國風電裝機規模達到4.3億千瓦、太陽能發電裝機規模達到4.9億千瓦,二者新增裝機合計達到1.6億千瓦。除此之外,全球市場上加快發展可再生能源發電已成為共識,預計2022—2025年全球光伏年均新增裝機232吉—286吉瓦,樂觀預計甚至達到330吉瓦,年均增速超過25%。

圖為國內光伏裝機量

圖為國內光伏裝機量理論上,光伏玻璃產能增速至少要與光伏電站裝機增速相當,才能和整個光伏行業擴張速度相匹配。假設光伏玻璃產能增速和光伏裝機量增速保持一致,則光伏玻璃日熔規模將由目前的8萬噸提升至2025年年底的15.6萬噸,屆時純堿年度消耗量保守估計也近1000萬噸,足以改變純堿需求。

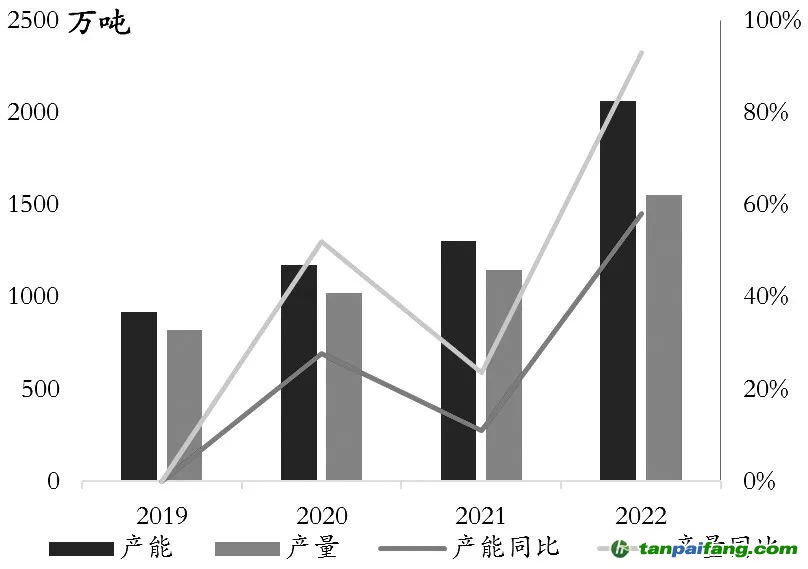

圖為光伏玻璃年產能、產量

圖為光伏玻璃年產能、產量當然,光伏玻璃行業也需要突破當前困境,才能長遠發展。一方面,硅料、硅片、鋁、銅、鋼鐵等光伏產業鏈關鍵原料價格高企是長期牽制終端電站規模增長的最主要因素。另一方面,光伏行業當前最大問題依舊是發電缺乏可控性、供電不穩定。這不僅體現在對光照天氣依賴較大,還體現在短期難以完全取代火力發電。因此,配套儲能設施的建立健全是提升光伏發電穩定性、促進光伏產業鏈長久發展的必要條件。

另外,光伏產業鏈中單個行業如多晶硅、電池片、逆變器等的生產過程是否符合綠色經濟能耗指標要求,也有待時間驗證。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

2.碳酸鋰應用處于起步階段 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

綠色經濟催生的新興板塊之一便是碳酸鋰,其也是新能源板塊中對純堿需求增長潛力較大的行業之一。2022年我國碳酸鋰產能為53.54萬噸,同比提升13.34%;當年碳酸鋰產量為34.29萬噸,同比增長48.86%。按照5年平均增長率測算,到2025年,我國碳酸鋰產能將達到83.42萬噸,年復合增長率為15.93%;碳酸鋰年產量將達到79萬噸,年復合增長率為31.90%。屆時,該行業對純堿的年度需求達到157萬噸。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

目前國內碳酸鋰產量相對較小,在純堿消費領域的占比僅有2%,即使擁有較大的增長潛力,真正影響純堿供需格局也需較長時間。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

另外,鈉離子電池憑借自身礦產資源豐富、成本低廉、環境友好、高低溫下性能表現優異、安全性更勝一籌等諸多優勢,已開始嘗試在儲能和低速動力領域應用。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

正如碳酸鋰在鋰電池正極材料的前驅體一樣,碳酸鈉(即純堿)同樣是鈉離子電池正極材料的前驅體,未來鈉離子電池行業的興起勢必拉動純堿消費快速增長。只是目前我國鈉離子電池的產業化應用仍處于初步階段,對純堿的需求影響相對有限。無論是鋰電池還是鈉離子電池,不可否認,它們的快速擴張都將成為低碳經濟模式下重塑純堿需求格局的關鍵因素之一。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

3.新能源汽車產銷仍有較大空間

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

新能源汽車行業在“十四五”期間將進入高速增長通道。根據國務院《新能源汽車產業發展規劃(2021—2035年)》,中國新能源車滲透率將于2025年達到20%。事實也證明,我國新能源汽車行業已經進入快速增長通道。2022年,國內新能源汽車產量和銷量分別為721.9萬輛和688.66萬輛,同比增長幅度均接近兩倍。根據乘聯會的預測,2023年,中國新能源乘用車銷量為850萬輛,總體狹義乘用車銷量為2350萬輛,其中新能源乘用車滲透率達到36.17%。

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

目前我國新能源汽車的市場占比在4%左右,這一方面說明新能源汽車規模仍偏小,另一方面說明其未來仍有較大增長空間。新能源汽車行業發展促進純堿消費變革的體現一方面在于汽車玻璃的更替升級,另一方面在于車載電池系統(鋰電池、鈉離子電池)的規模擴張。雖然現階段汽車行業主要使用平板玻璃,但未來新能源汽車上使用新型節能降噪玻璃、低碳玻璃,甚至光伏玻璃等低碳玻璃產品,是值得期待的。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

總的來說,綠色經濟對純堿、玻璃等傳統高耗能行業的影響主要體現在政策導向和新興行業快速發展上。我國“雙碳”經濟目標的實現需要多個行業合作轉型,鋼鐵、水泥、化工、有色、建筑、交通、電力等重點傳統行業在確保其產品和服務供給的前提下,都需要完成低碳轉型、優化升級,才能更好地適應低碳、綠色的經濟發展目標。(作者單位:光大期貨) 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

純堿期貨服務產業綠色發展大有可為 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

資深記者 韓樂 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

在“碳達峰”“碳中和”目標背景下,玻璃、純堿產業鏈進入新的發展階段,綠色、低碳發展是必然趨勢。

期貨日報記者了解到,近兩年政策方面對玻璃、純堿產業鏈的影響主要體現在“雙碳”政策實施后光伏產業的發展上。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

2021年8月1日,修訂后的《水泥玻璃行業產能置換實施辦法》明確規定,新上光伏壓延玻璃項目不再要求產能置換。此外,2021年10月24日,國務院印發《2030年前碳達峰行動方案》,也明確提出推動能源系統綠色低碳轉型,大力發展新能源的產業政策。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

2021年重堿下游需求明顯增加,“碳達峰”“碳中和”背景下,光伏行業快速發展,光伏玻璃在純堿的下游消費占比提升兩個百分點。2021年,我國把“碳達峰”“碳中和”作為中長期發展方向,光伏發電成為國家未來重點發展項目。作為光伏發電中至關重要的組件——光伏玻璃,其產能快速擴張。

從2021年起,光伏玻璃產能逐步增加,純堿作為生產光伏玻璃的原料,需求隨之提升,光伏玻璃發展對純堿需求的影響越來越大。從產業格局來講,2023年,內蒙古阿拉善新增天然堿項目的投產一定程度上就是為了配套國內光伏能源行業需求。

2022年以來,在全球能源轉型的大背景下,疊加俄烏沖突導致化石能源價格大幅攀升,國內能源轉型步伐加快,光伏玻璃的供給和消費得到直接拉動,進而帶來純堿消費增量。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

“從純堿消費來看,2022年正是由于光伏玻璃消費增加,對沖了疫情封鎖和房地產下滑導致浮法玻璃和其他領域純堿消費減少的影響,進而支撐了純堿現貨價格。可以預見,隨著光伏玻璃產線新增和投產的提速,產量會持續攀升,原料端的純堿也將持續受益。”中糧期貨鄭州營業部總監馬陽光表示。 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

據了解,近年來光伏行業發展維持高增速,帶動光伏玻璃需求增加,進而促使純堿需求上升,光伏玻璃行業對純堿的需求在純堿總需求中的占比也逐漸提升。在浮法玻璃行業經營壓力加大、產線冷修增多的背景下,光伏玻璃投產帶來的增量需求成為純堿價格上行的主要驅動力。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

光伏行業作為綠色經濟的代表性行業,發展空間和潛力都將進一步提升,未來也將對純堿和玻璃產業格局重塑起到關鍵性作用。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

近兩年隨著光伏玻璃行業的調整,光伏玻璃產能已能滿足光伏行業的發展需求。同時,受到市場環境變動等因素影響,玻璃產業企業對原料純堿的成本控制更加重視。

安徽省作為我國光伏玻璃主產區,產能占據全國市場的50.4%。2021年11月,鄭商所將安徽納入純堿期貨交割區域。目前,光伏玻璃企業可以通過純堿期貨鎖定采購成本,也可以通過基差交易降低采購成本,最終提高企業綜合效益。隨著光伏玻璃行業的發展,純堿期貨服務產業綠色發展大有可為。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。