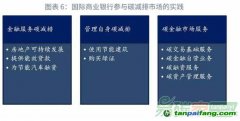

第一,

碳交易市場規(guī)模和成熟度有限,

碳市場關(guān)鍵要素不完善,商業(yè)銀行參與

碳市場基礎(chǔ)不足。開展

碳金融業(yè)務(wù),基礎(chǔ)是碳市場。目前國內(nèi)碳市場發(fā)展不完善,商業(yè)銀行不敢貿(mào)然參與。從規(guī)模上講,

試點碳市場的發(fā)展規(guī)模僅局限于當?shù)厥∈校y以為

碳金融市場提供良好的基礎(chǔ)支持;而全國統(tǒng)一碳市場正在籌備過程中,尚未開展交易。從制度上講,初始配額分配是碳市場重要環(huán)節(jié),配額分配方式?jīng)Q定了配額的稀缺性,從而決定了碳的價值和

碳價高低。基準法和歷史強度下降法各有優(yōu)劣,

試點碳市場的配額分配方法也各有不同。例如,針對電力行業(yè)的配額核算,中國7個試點碳市場除了

北京碳市場采用歷史排放強度法進行核算以外,其他試點碳市場普遍采用基準線法。但從試點運行狀況來看,2018年前各試點普遍存在配額供給過多、碳

價格低迷的狀況。目前生態(tài)環(huán)境部已發(fā)布《2019年發(fā)電行業(yè)重點排放單位(含自備電廠、熱電聯(lián)產(chǎn))二氧化

碳排放配額分配實施方案(試算版)》,該方案配額分配采用“基準線法+預(yù)分配”的總體思路,這種

碳配額分配方法是否有效還需實踐檢驗。全國碳市場運行初期,商業(yè)銀行或持觀望態(tài)度,有限參與。

第二,相關(guān)管理部門對碳金融市場的認知理念有待提升,商業(yè)銀行參與熱情不足。一是金融監(jiān)管機構(gòu)對于碳市場認知有待提升,也缺乏專業(yè)人才儲備對商業(yè)銀行碳金融業(yè)務(wù)進行審批和監(jiān)管。二是管理部門應(yīng)重視

碳期貨規(guī)避風(fēng)險、套期保值和價格發(fā)現(xiàn)的作用。碳市場管理部門主張在碳現(xiàn)貨市場基礎(chǔ)成熟后再推出

碳期貨,因此國內(nèi)碳市場仍以現(xiàn)貨交易為主,并未開展碳期貨交易。而EU ETS的成功實踐則是在市場啟動伊始便將碳期貨與碳現(xiàn)貨協(xié)同發(fā)展,且碳期貨的交易總量占總成交量的90%以上。三是碳金融政策激勵措施不足。碳金融的發(fā)展需要財稅、環(huán)保等各項配套政策的大力扶持。然而目前相關(guān)管理機構(gòu)還沒有出臺系統(tǒng)性的引導(dǎo)政策,導(dǎo)致商業(yè)銀行參與碳金融的外部激勵動力不足[24],國內(nèi)商業(yè)銀行參與熱情有限。

第三,商業(yè)銀行碳金融業(yè)務(wù)相關(guān)儲備人才不足,對

碳減排理念重視不夠。一方面,碳金融業(yè)務(wù)會涉及到高污染、高能耗和資源型行業(yè),在開展碳金融業(yè)務(wù)時環(huán)保風(fēng)險和項目審查的難度大。商業(yè)銀行在碳金融運作模式、風(fēng)險控制、項目審批、環(huán)境和社會風(fēng)險評估等方面缺乏人才儲備,使得碳金融的商業(yè)化運作能力方面缺乏基礎(chǔ)和動力[25]。與國際商業(yè)銀行相比,國內(nèi)商業(yè)銀行參與碳金融市場相對局限在碳金融業(yè)務(wù),并未將

碳減排理念融到商業(yè)銀行其他業(yè)務(wù)中,也較少重視自身碳減排的管理。

第四,碳金融市場面臨諸多風(fēng)險,商業(yè)銀行對碳金融業(yè)務(wù)風(fēng)險管控存在難度。碳減排項目資金與回報往往存在期限錯配,商業(yè)銀行信貸資金及時收回面臨較大的不確定性。碳市場政策的延續(xù)性問題等使商業(yè)銀行面臨較大的政策預(yù)期不確定性風(fēng)險。并且,試點碳市場流動性不足,碳價格波動劇烈且碳價處于低位,增加了碳資產(chǎn)抵押/質(zhì)押業(yè)務(wù)的流動性風(fēng)險。因此,出于風(fēng)險控制考慮,多數(shù)商業(yè)銀行對發(fā)展碳金融交易業(yè)務(wù)缺乏動力,不敢貿(mào)然介入其中。

5群

5群")