世界各國在為減少溫室氣體排放,制定了一系列與控排有關的國際協議。其中,《京都議定書》催生出以二氧化

碳排放權為標的資產的政策性的全球

碳市場。

碳市場是指將CO2排放權作為資產標的進行交易的市場。為降低減排成本,2005年歐盟啟動歐盟排放權交易機制(EU ETS),成為全球最早、發展最成熟的碳市場。據統計,2018年全球已實施或計劃實施的碳定價計劃已達51個,包括25個排放交易體系和26個

碳稅制度。這些碳定價舉措將涵蓋110億噸二氧化碳當量,占全球溫室氣體排放量的20%[1]。全球碳市場主要由配額市場和基于項目的市場兩部分構成(如圖表1)。

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

歐盟排放交易體系(EU-ETS)建于2005年,是其他國家和地區進行碳市場建設的主要借鑒對象。目前依然是世界上最大的排放交易體系,占國際

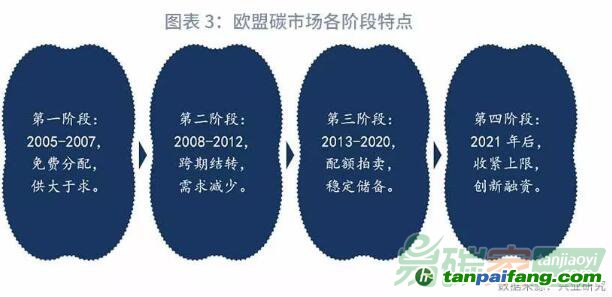

碳交易總量的四分之三以上。EU-ETS在31個國家運行(包括28個歐盟國家,加上冰島、列支敦士登和挪威),限制來自超過11000座高能耗設施(發電廠和工業廠房)以及在上述國家內運營的航空公司的溫室氣體排放,覆蓋歐盟約45%的溫室氣體排放[2]。EU-ETS運行期可分為四個階段,圖表2和圖表3展示了EU-ETS的

價格走勢以及各個階段的特點。

第一階段(2005年-2007年底),主要通過探索實踐、總結經驗,配額分配以免費分配為主。由于沒有歷史數據和缺乏分配經驗,歐盟免費分配的

碳配額總量遠超過實際排放量,配額供大于求。為了穩定碳市場,歐盟決定對第二階段的年排放權總量進行重新設置,第一階段各業配額盈余全部作廢,導致了EUA期貨價格到2007年底基本跌至0歐元。第二階段(2008年至2012年底)開放了配額的跨期結轉,配額分配總量下降了6.5%。但2008年金融危機的沖擊導致歐盟經濟衰退生產收縮,加上歐洲主權債務危機爆發,歐盟能源消費量驟減,控排企業對EUA的需求自然減少,致使EUA價格再次接連下跌。第三階段(2013年至2020年),歐盟推行EU-ETS改革,采用統一的歐盟范圍內的排放上限,每年對排放上限減少1.74%,逐漸增加配額

拍賣比例。2015提出的市場穩定儲備機制(MSR)使得EUA價格逐漸回升。第四階段(2021年至2030年),歐盟委員會在2018年2月對EU-ETS立法框架進行了修改,新法規定:從2021年起

碳配額發放的上限將從逐年減少1.74%增至2.2%,并鞏固市場穩定儲備機制;二是,繼續免費分配配額,以保障具有碳泄漏風險的工業部門的國際競爭力,并將更新行業基準值和生產因子,以提高免費分配的針對性;三是,若干低碳融資機制,如創立現代化基金和創新基金等,助力企業創新,推動市場向

低碳經濟轉型。預計這一階段碳市場將步入常態。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

中國在地方

試點碳市場的基礎上,已于2017年底開始穩步推進全國碳市場的建設。2011年,國家發展與改革委員會批準了

北京、天津、上海、重慶、湖北、廣東、深圳等“兩省五市”開展碳排放權交易

試點工作。七個試點在2013-2014年陸續開始交易。截至2019年5月底,全國碳市場試點配額累計成交3.1億噸二氧化碳,累計成交額約68億元。從圖表4可以看出,七試點碳配額價格波動較大,且價格相對處于低位。行業覆蓋范圍上,碳交易試點省市在我國東部、中部、西部都有分布,各試點碳市場大部分都覆蓋了電力、水泥、鋼鐵、化工等高排放重點行業。2017年底,國家發展改革委印發了《全國碳排放權交易市場建設方案(發電行業)》,并正式啟動全國碳排放交易市場。全國碳市場納入門檻為年度排放達到2.6萬噸二氧化碳當量(綜合能源消費量約1萬噸標準煤)及以上企業或其他經濟組織。按照規劃,2019-2020年,將有近1700多家電力行業企業被納入碳交易市場,近30億噸碳排放權參與碳交易,或將超過歐盟成為全球最大的碳市場。體量巨大的碳市場蘊藏著廣闊的

碳金融發展空間,為商業銀行參與

碳金融市場提供了良好的市場基礎。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm