編者按:

自2009年起,中國銀行業零售業務收入以每年23%的速度遞增,預計到2020年,整體規模將達到3.2萬億人民幣,成為僅次于美國的全球第二大銀行零售業務市場[1]。伴隨中國經濟轉向消費和投資的“雙輪”驅動,大眾消費和理財續期迅猛增長。銀行零售業務重心逐步聚焦在財富管理、消費金融及小微金融等核心領域,并成為銀行優質資產的主要來源。近年來,伴隨著中國生態文明建設、經濟

綠色轉型和

綠色金融的飛速發展,商業銀行綠色零售業務也迎來了較大機遇。然而,當前我國銀行業的綠色零售業務還處于發展初期,規模較小,業務呈現碎片化發展態勢,還未形成較大規模和廣泛影響。為此,中央財經大學綠色金融國際研究院和美國自然資源保護協會(NRDC)共同對“銀行業綠色零售業務”開展研究,相關成果將陸續發表。

商業銀行零售業務(也稱零售銀行業務)是相對公司業務提出的概念。2007年UNEP發布的報告中指出,“零售銀行業務包括為個人、家庭和中小企業設計的個人和商業銀行產品和服務。零售領域的產品和服務包括貸款和抵押貸款、借記和信用卡服務、旅行支票、匯票、透支保護、現金管理服務和保險等。而綠色零售銀行業務是指將環境激勵納入“綠色”零售金融產品和服務等主流產品中,用于滿足環保客戶的需求,鼓勵私人消費者和中小型企業追求更可持續的選擇和做法”[2]。

商業銀行零售業務發展特點

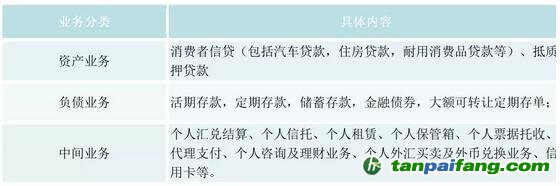

零售銀行業務以服務個人和小企業為主,業務領域和涉及的金額較小。傳統商業銀行零售業務主要包括資產類業務、負債類業務和中間業務。零售銀行業務中的資產類業務主要是針對小微企業和個人發放的貸款,主要形式有:抵質押貸款、信用貸款;住房按揭貸款、消費貸款、汽車貸款等。負債類業務主要是吸收的各項個人本外幣存款。零售銀行業務中的中間業務作為非利息收入,屬于銀行的純收益,主要形式有:個人匯兌結算、個人信托、個人租賃、個人保管箱、個人票據托收、代理支付、個人咨詢及理財業務、個人外匯

買賣及外幣兌換業務、信用卡等。(如表1)。

表1 零售銀行業務分類

目前,零售業務已成為商業銀行的基本業務種類,其相對于商業銀行為大型企業提供的對公類批發業務而言,具有以下幾方面特點:

1、零售銀行業務具有一定的廣泛性

隨著人們的日常生活與銀行金融服務的聯系越來越緊密,金融服務已經成為居民日常經濟生活最為重要的環節之一。不管是個人、家庭還是中小型企業都需要銀行等金融機構為其提供充分、及時、恰當的零售銀行業務,業務貫穿到人們的吃住行消費、教育支出、旅游、個人理財、商業匯款等各個環節,且為了滿足客戶的某一需求銀行還會提供形式多樣的零售業務服務,以此來提高自身的競爭能力。隨著個人以及家庭的收入水平不斷增長,市場上對于零售銀行業務的需求量也在不斷增加,這在一定程度上為商業銀行的零售銀行業務提供了廣闊的發展空間。

2、零售銀行業務向客戶提供的產品具有多樣化的特點

正是由于零售銀行業務的市場與服務對象具有廣泛性,使得這些不同的客戶之間必然有著不一樣的需求,客戶需求的多樣性決定了商業銀行在提供零售銀行業務時也需要盡可能地去滿足各類消費主體的需求,在提供的產品品種、服務的形式以及提供服務的渠道上,都需要具備一定的多樣性。

3、零售銀行業務比傳統業務對信息科學技術更具依賴性

由于零售銀行業務的服務對象遍布于市場的各個角落,這些服務對象在工作層級、年齡、地域等方面都各不相同,且往往單個客戶的服務涉及到的金額較小,這就決定了零售銀行業務要實現高效發展就必須依靠科技手段。隨著現代信息科學技術在銀行等金融行業中的應用越來越廣泛,各類金融創新產品也是層出不窮,有效推進了整個商業銀行零售銀行業務的發展。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件