本周,全國

碳市場收盤價降至100元/噸左右,周一最高達到101.79元/噸,周五降至100.94元/噸。與上周相比,本周成交量方面熱度也有所降低,周內日成交量從500萬噸逐漸降至260萬噸左右。

本周全國碳市場綜合

價格行情為:最高價102.50元/噸,最低價98.44元/噸,收盤價較上周五下跌1.41%。

與上周(11.25-11.29)相比,本周

碳交易量明顯增加。

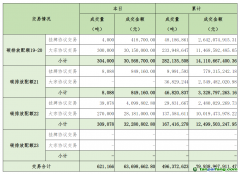

本周全國

碳排放配額總成交量16,252,148噸,環比降低38.41%;總成交額1,579,774,536.08元,環比降低37.98%。

其中,大宗協議交易成交量占大部分。掛牌協議交易成交量2,724,115噸,成交額271,327,920.48元;大宗協議交易成交量13,528,033噸,成交額1,308,446,615.60元。

具體來看,12月5日成交量、成交額為周最低,分別為2,013,641噸、189,517,157.81元;12月2日成交量、成交額為周最高,分別為4,944,441噸、482,985,443.44元。6日成交額與上周五(29日)的638,632,974.49元環比降低了59.57%。

本年度1月1日至12月6日,全國碳市場碳排放配額成交量129,532,670噸,成交額12,307,789,786.52元。截至2024年12月6日,全國碳市場碳排放配額累計成交量571,155,281噸,累計成交額37,226,940,305.80元。

市場與政策動向方面,12月5日,生態環境部發布關于公開征求《企業溫室氣體排放核算與報告指南 鋼鐵行業》《企業溫室氣體排放核查技術指南 鋼鐵行業》意見的通知。該意見稿是鋼鐵行業納入全國碳市場邁出的重要一步,對推動鋼鐵行業

綠色低碳轉型具有重要意義。

12月3日,全國溫室氣體自愿減排注冊登記系統及信息

平臺公示信息顯示:國家電投山東半島南3號301.6MW海上風電項目狀態被更新為已登記。這也是

CCER重啟之后首個完成登記的項目。據估算,該項目每年可向華北區域電網提供約803701千瓦時的清潔電量,預計年均能夠減少近50萬噸的溫室氣體排放,為區域能源結構的優化和環境保護作出重要貢獻。

12月5日,中國氣象局發布《中國溫室氣體公報》(簡稱《公報》)。這是中國氣象局連續13年公布我國溫室氣體監測情況。

《公報》顯示,2023年瓦里關全球大氣本底站觀測到的二氧化碳年平均濃度與北半球中緯度地區平均濃度大體相當,與全球同期增量相當,但略低于過去10年(2014-2023年)平均增量。衛星遙感監測也顯示,我國陸地區域年平均大氣二氧化碳濃度增量略低于過去10年平均增量。瓦里關全球大氣本底站甲烷和氧化亞氮年平均濃度較2022年均呈現增加趨勢,低于全球同期增量。

隨著年底臨近,部分企業可能開始為下一

履約周期做準備,增加交易量。預計下周成交量將有所回升,但增幅可能有限。

碳價則可能繼續在100元/噸至102元/噸之間波動,若市場需求回暖則有望回升,但增幅有限。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。