交易標的金融屬性強,碳市場金融化將打開市場發展空間

碳市場金融化即

碳金融,是碳市場的發展主流方向。碳市場以碳排放權為標的資產進行交易,有較強的金融屬性。因此,碳市場的交易標的也就天然成為

碳金融的基礎資產,碳市場的金融化也就順其自然。

例如,由于碳配額發放和交割

履約之間存在時間差,控排企業具有套期保值、風險對沖等交易需求。碳市場在開發碳排放現貨的同時也需要進一步推出期貨等衍生品。與現貨相比,

碳期貨等金融衍生品可以提高市場活躍度,增加市場流動性,并有助于實現碳配額價格發現,降低價格波動風險。根據歐洲能源交易所(EEX)數據,2020年歐盟

碳期貨交易占碳交易規模的93%。碳市場金融化后帶來的交易規模上升明顯。

國家級經濟技術開發區綠色發展聯盟蘇州中心主任邵先輝在接受貝殼財經采訪時表示,根據我們長期跟蹤歐盟碳市場EUETS的研究成果看,交易產品從EUA和CER類現貨發展到期貨以及期權等產品,帶動了交易量和

碳價的顯著增長,提升了碳市場對實現區域碳減排目標的地位和作用。碳市場金融化在帶動大批金融機構參與碳市場服務的同時,更加帶動了

碳資產開發管理、節能降碳技術服務、企業

碳管理平臺等相關市場服務的快速發展和普及,并形成了歐盟碳服務業全球化的先發優勢。這方面非常值得我國碳市場的政策和管理部門研究、借鑒。

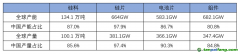

根據我國碳市場數據,全國碳市場第一個履約周期納入發電行業重點排放單位2162家,每年覆蓋二氧化碳排放量約45億噸,是全球覆蓋溫室氣體排放量規模最大的碳市場。截至2023年7月,全國碳市場碳排放配額(CEA)累計成交量2.4億噸,累計成交金額110.3億元。由此可見,在相同條件下,我國的碳市場開放碳期貨交易后,僅在納入發電單一行業的情況下,將帶來千億左右的交易增量。

在服貿會“碳中和行動與企業ESG創新”論壇上,北京

綠色交易所副董事長梅德文表示,“未來中國碳市場若金融化后,以其70億-80億噸配額來看,年交易額有望超過1萬億人民幣”。我國碳市場金融化后的發展空間巨大。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。