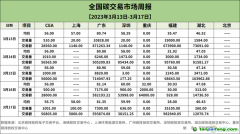

3月29日,復旦大學可持續發展研究中心(以下簡稱“研究中心”)公布了2023年4月復旦

碳價指數結果。此次公布的復旦

碳價指數包括六項

價格指數,涉及CEA、

CCER和I-REC三種碳資產,具體如下圖所示:

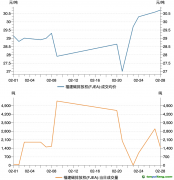

4月全國和

試點碳市場上各項CCER價格指數中,除

北京上海和其他市場的賣出價格指數外,其余各項價格指數均呈現下跌趨勢。

研究中心認為,CCER項目長期沒有增量項目,目前市場存量預計不到1000萬噸,與市場

履約所需的抵銷量來看偏少,相對緊缺的供需狀態導致了CCER前期價格的強勢。但是,隨著CCER放開的態勢逐漸明朗,CCER價格發生下跌,與CEA接軌甚至低于CEA相對而言更為合理。目前CCER價格的下滑已經反映了這種預期。然而,考慮到

履約期要到今年年底,即使近期CCER放開,CCER的新增供給也較為有限,因此預計今年年內CCER仍將保持相對緊缺的態勢。

研究中心總結了3月全國碳市場的運

行情況。第一,在價格方面,2023年3月CEA的日均收盤價為55.99元/噸,相較上月的56.09元/噸略有下跌,并且波幅有所擴大;第二,在成交量方面,3月全國碳市場活躍度明顯下降,CEA日均成交量為2.84萬噸,相對于2月的日均成交量9.27萬噸縮水不少。

研究中心分析指出,3月市場交投清淡的原因主要有兩個:一是新的配額分配政策降低了市場對配額的當期需求量。

3月15日,生態環境部發布《關于做好2021、2022年度全國

碳排放權交易配額分配相關工作的通知》,新的配額分配方案在延續上一個履約周期對燃氣機組和配額缺口較大企業實施履約豁免機制的基礎上,新增了靈活履約機制及個性化紓困機制。

靈活履約機制方面允許控排企業預支配額,規定配額缺口率在10%及以上且確因經營困難暫時無法完成履約的重點排放單位,可向省級生態環境主管部門申請預支2023年度部分預分配配額完成履約,預支量不超過年度配額缺口量的50%。此外,對承擔重大民生保障任務的重點排放單位,在執行履約豁免機制和靈活機制后仍難以完成履約的,生態環境部還將統籌研究個性化紓困方案。

不難發現,新的配額分配方案在很大程度上緩解了重點排放單位第二個履約期的履約壓力,使得重點排放單位放緩了入市的步伐。

二是新的配額分配政策明確消除了政策的不確定性,也在短期內降低了重點排放單位因履約需要而擇機入市交易的動機。在非履約性交易主體不能入市的當下,重點排放單位缺乏入市動機,直接帶來了市場交易量的低迷。交易量的低迷制約了市場的價格發現功能,導致價格比較平穩,波動較小。

就全球碳市場3月運行總體情況而言,首先,全球主要碳市場成交量均增加,英國碳市場暴漲,韓國歐盟持續活躍;其次,全球市場碳價

走勢分化,絕對價一側,韓國獨漲,英國跌幅最大。

3月份歐盟碳價呈現出沖高后下跌的走勢,主要是電力供應出現困境、天然氣價格上漲導致歐盟碳價上升,而對歐洲銀行業的擔憂以及國際金融形勢的震蕩導致碳價驟降。3月韓國碳價呈現倒V走勢,一方面是由于國內投資者對政府計劃持悲觀態度,另一方面也受到國際宏觀形勢的影響。此外,在新西蘭

碳交易體系今年第一次季度

拍賣中,由于

拍賣結算價低于政府設定的最低價格,此次拍賣未達成交易,直接打擊了市場信心,導致碳價下跌。

研究中心還公布了2022-2026年生產的I-REC價格預期,覆蓋了水電、小水電、風/光三類I-REC。對比2023年3月I-REC價格指數,本月市場預期2022年-2026年間生產的風/光I-REC價格普遍下跌。而對于水電和小水電I-REC,2023年和2024年形勢較好,除了2024年水電項目產生的I-REC劃轉價格之外,均延續了上月的上漲走勢,但剩余年份同樣發生下滑。總體來看,I-REC價格指數除了2023年和2024年水電項目類型外,風/光項目在短中期都呈下跌走勢,而水電項目中期也呈現下跌走勢。

研究中心認為,從供需兩方面來分析,可能至少有以下原因:供給方面,隨著中國未來風/光項目納入CCER概率的下降,不少風光項目將有望開發為I-REC,從而增加風/光類I-REC的供給,給短期、中期風/光類I-REC價格帶來了下跌的壓力;需求方面,隨著國內綠證市場的逐步建立健全,部分中國企業將轉向采購國內綠證,降低了對I-REC的需求,從而給中期I-REC價格帶來下跌的壓力。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。