本周(1 月10 日-1 月16 日)全國整體

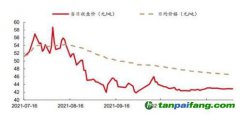

碳配額二級交易市場活躍度略有上升,主要原因是碳

試點活躍度上升;各地

碳價變化情況不一。本周

碳配額二級市場成交量共計496.6 萬噸,其中全國

碳市場交易量322.34 萬噸,同比下降29.68%,碳

試點交易量174.26 萬噸,同比上漲474.57%。從線上周均價上看,全國

碳市場均價57.8 元/噸,同比上漲0.67%,碳試點平均

碳價39.25 元/噸,同比下降22.65%。今年以來,隨著上一

履約周期的結(jié)束,全國統(tǒng)一碳市場成交量相比去年年底明顯減小,但碳價仍處于歷史高位。

本周(1 月10 日-1 月16 日)全國整體

碳信用(

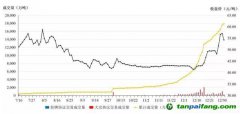

CCER)二級交易市場活躍度下降,主要原因是全國統(tǒng)一碳市場上一履約周期的結(jié)束,

CCER 需求減少。本周CCER 二級市場成交量共計3.01 萬噸,同比下降84.97%,主要由于上海CCER 交易下降幅度較大。根據(jù)可跟蹤到的碳試點CCER 掛牌交易

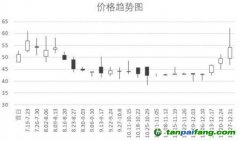

價格情況來看,近一月CCER 掛牌交易

價格在40 元/噸上下。

本周(1 月10 日-1 月16 日)國外碳配額二級交易市場活躍度有所提升,碳價漲跌不一。歐盟市場本周EUA 期現(xiàn)貨成交量分別增長61.07%、35.36%,成交量增長原因與碳價走低、上周處于元旦假期以及法國核電預(yù)計產(chǎn)量減少有關(guān),碳配額需求增加,期現(xiàn)貨成交均價分別下降5.97%、5.7%,價格下降主要原因系天然氣等能源價格走弱,但當前基本維持在80 歐元/噸左右;英國市場本周UKA 期現(xiàn)貨成交量分別增長235.19%、17120.00%,成交量增長原因與歐盟情況類似,期現(xiàn)貨成交均價分別下降7.28%、8.28%,價格下降原因與歐盟情況相同;韓國市場本周KAU21 現(xiàn)貨成交量增長76.71%,增長原因可能與上周處于元旦假期有關(guān),平均碳價增長0.43%。

相關(guān)新聞:1)2022 年1 月10 日,生態(tài)環(huán)境部出臺《企業(yè)環(huán)境信息依法披露格式準則》,進一步細化企業(yè)環(huán)境信息依法披露內(nèi)容。2)近日,生態(tài)環(huán)境部、商務(wù)部印發(fā)《對外投資合作建設(shè)項目生態(tài)環(huán)境保護指南》,進一步做好對外投資建設(shè)項目生態(tài)環(huán)境保護工作,高質(zhì)量推動對外投資項目建設(shè)。

投資建議:

碳交易市場將逐步從區(qū)域試點階段過渡到全國交易階段。

碳交易市場體系的建立一方面有利于高排放企業(yè)通過

節(jié)能減排技術(shù)降低

碳排放,排放配額的市場化交易手段為其提供安排動力及經(jīng)濟性支撐,另一方面可再生能源企業(yè)也將受益于自愿核證機制的推廣,通過CCER 交易實現(xiàn)企業(yè)價值重估,同時全國碳交易市場建設(shè)初期對于相關(guān)系統(tǒng)建設(shè)需求較大。

重點關(guān)注可再生能源、高排放龍頭及第三方服務(wù)等領(lǐng)域的相關(guān)投資機遇。

風險提示:

碳中和政策推進力度不及預(yù)期,碳交易市場建設(shè)進度不及預(yù)期,碳交易市場活躍度不及預(yù)期。

5群

5群")