從以上實證分析結果看,各個碳金融交易市場的Hurst值相差較大,這是因為我國并沒有形成統一的碳排放交易市場,每個碳排放交易試點的開始時間、參與主體、政策干預、市場環境等因素都存在著巨大差異,這就導致了各個不同樣本的時間序列存在不同的特征和走勢,其Hurst值也有所不同。

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

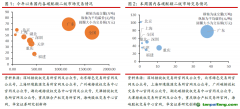

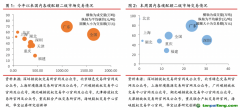

具體來說,深圳、北京、廣東碳交易市場的Hurst值明顯小于0.5,說明其樣本收益率是反持久性時間序列,價格序列會出現突變、跳躍或逆轉,這種情況在成熟的、穩定的市場中是很少見的。而這三個碳交易試點之所以會出現反持久性時間序列的特征,筆者認為原因是市場機制存在著不成熟與不穩定性,價格行為表現㈩與一般市場相悖的現象,受政策調控的可能較大,一旦交易價格偏離預設過多,就會進行干預與調控,使價格序列表現出突然的跳躍性變化,甚至反轉性變化。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

另一方面,上海、天津、湖北碳交易市場的Hurst值均大于o.5,這是分形市場假說所認為的大部分金融市場應該具有的特征,即收益率序列是持久性時間序列,現在的價格增量與過去的價格增量正相關,時間序列具有趨勢性和記憶性。并非所有的投資者都立刻對信息做出反應,投資者對當前的價格判斷更容易受過去一段時間價格變化的影響,因而持久性時間序列更接近真實的投資者行為,Hurst值越接近0.5,說明市場對價格的傳導與反應越快,市場有效性越強。特別指出的是,上海Hurst指數非常接近o.5,已經非常接近有效市場假說所描述的弱式有效市場,價格收益率序列近似服從隨機游走過程,市場效率在試點市場中最高。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。