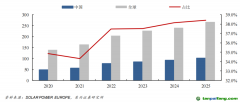

隨著全球貿易體系的高速運行,從原材料、供應鏈、生產銷售端、需求端再到原材料的產業鏈發展路徑不斷反饋激勵式膨脹,作為原材料的基礎能源變得更為緊缺和關鍵。傳統的化石能源易獲得且廉價,現在發達富裕的國家無不是依賴化石能源崛起的。中東和歐美老牌資本主義國家都是化石能源的直接受益國;日、韓、臺灣這些新興制造業強國除了研發,也把全產業鏈都牽到了海外低成本資源國;作為商業貿易樞紐和金融中介的香港、新加坡等是間接享受了產業鏈遷移和傳統能源產出不平衡而對外輸送的紅利。

現在提倡減碳最積極的是已經掌握了產業金融資本的歐美國家,它們不是能源生產和上游工業能源消費國,它們主要是需求端減碳,

清潔能源的替代在保障能源安全的同時并不影響經濟的產出。但這也只是一廂情愿,新興制造業強國和香港、新加坡等處于減碳中間地帶,它們既需要歐美國家的資本也需要產業鏈上下游的資源,一味的推動加速減碳也會造成它們的成本增長和歐美資本回報率的降低。

因此,如果把減碳和環保的責任全部推給欠發達高能耗國家不僅有悖于人倫也有悖于經濟常理。這是一種站在西方思維角度的道德制高點式的審判,能源的

綠色發展會一直處于經濟強權制裁下的施壓。

中國龐大的經濟體量決定了未來經濟的發展需要更多的參與到西方制定的國際貿易體系中,特別是在內循環尚未形成規模和人民幣國際化的初期,所以減碳是國家必須要履行的政治保證。全世界范圍內的減碳勢必要損失產業鏈上游的經濟利益,中國以后的發展也是向產業鏈下游轉移,這就導致了上游高碳產業被替代,這會損失固有的優勢和經濟利益。所以減碳的過程要符合經濟發展速度的平穩過渡,能源的安全減碳是重點。

煤炭作為能全部自給的傳統能源以后會逐步變成國家戰略安全的壓艙石,也是替代率最大的部分。因此煤炭企業面臨大幅度的轉型壓力,能否順利轉型取決于公司是否結合自身情況對市場作出良好判斷并執行到位。

非煤和

新能源是更加開放競爭的市場,需要公司作出市場化轉變。第一資本要更靈活:

新能源作為國家戰略有很大的市場潛力和想象空間,會受到資本市場的青睞,而新能源也是競爭更加充分的賽道,這里有大量的新型科技公司加入。所以不僅是公司的投資回報怎么樣,而是相較于市場的回報率和前景是否有優勢,但投資回報的衡量標準不同,需要根據公司的現實和長遠狀況引入不同的資本。我覺得我們公司需要制定合理的短期和長期發展規劃,根據轉型初期、中期、長期的資本回報預期對接資本市場,尋找可靠的合作伙伴。公司內部的全面股份制也是一個方面。

第二公司管理要市場化更新:現有的公司架構在新市場的靈活度方面需要作出調整,增設完善新能源發展部門,且部門實現扁平化管理。新業務的核心層要避免大的調整,在同一發展思路下開拓創新市場。這也需要從市場中引入新能源方面的人才或策略發展團隊,及時更新補充市場需要的元素。

第三增加科研的市場化合作:對接國內外的高水平科研機構和科技公司,通過部分外包實現自身技術的迭代升級。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。